お金を借りられない状況に直面すると、多くの人は不安や絶望感に襲われます。しかし、そのような厳しい状況でも、必ず道は開けるものです。

本記事では、知恵袋の事例を参考に、お金を借りられないときの正しい知識と具体的な解決策を提供します。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

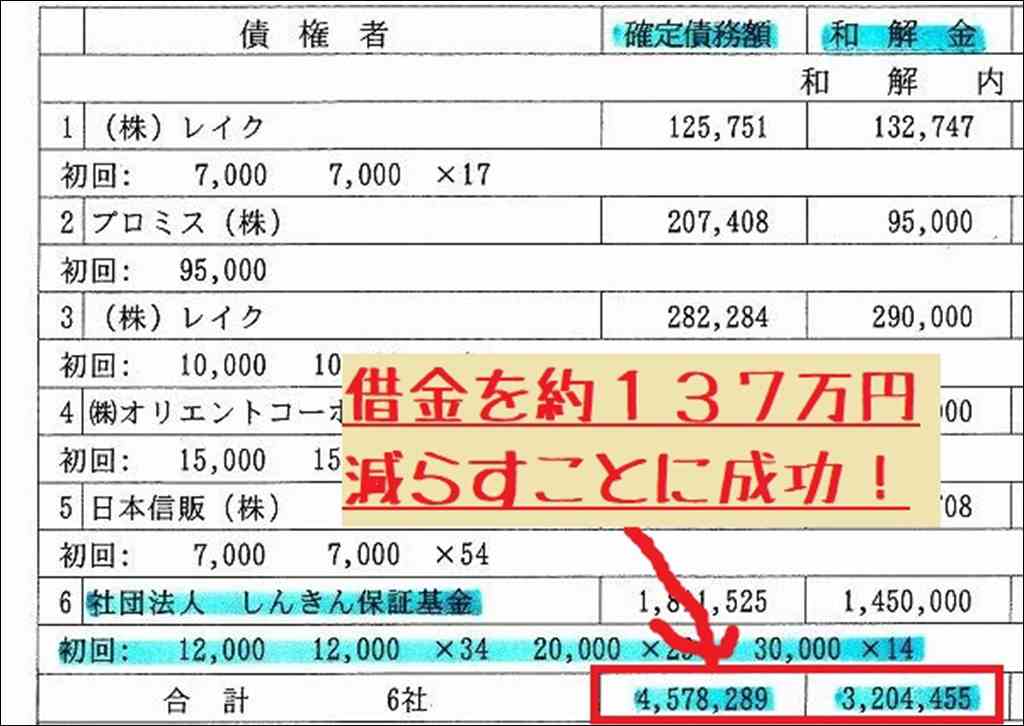

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

どこからも借りれないときの知恵袋記事

どこからも借りれないときの知恵袋記事をいくつか見てまとめました。

どちらかといえば解決策というよりも、その状況に至る失策や状況の再確認に近い部分があります。

とはいえ、個々の状況が異なる点で、状況打破についてのヒントがあるかもしれません。

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

知恵袋の投稿例1

「【至急】生活費に困っており、至急お金を借りたいのですが、消費者金融の審査に落ち借りれません。今日4社ほど電話を掛けたところ、アコム、アイフル、レイク、モビットの審査に落ちました。」

この投稿では、生活費に困窮し、消費者金融からの借入を試みたものの、審査に落ちてしまったという状況が説明されています。アコム、アイフル、レイク、モビットといった大手消費者金融の審査に相次いで落ちたことから、借入の困難さが伺えます。

知恵袋の投稿例2

「私は学生時代から好きだったパチスロが社会人になっても辞められず、200万程の借金を背負ってしまいました。その後にFXを知り借金返済を考えましたが、ここでも大きな借金を作り結果として300万近い借金に。」

この投稿は、ギャンブルへの依存が原因で多重債務状態に陥ってしまった事例です。パチスロやFXでの借金が積み重なり、300万円近い債務を抱えるに至っています。ギャンブルへの依存は、借金問題を深刻化させる要因の一つです。

知恵袋の投稿例3

「夫は楽天銀行から200万、ヤフー銀行からショッピング込みで70万、楽天カード30万、サラ金はアイフル10万。私はヤフー銀行40万楽天カード10万、みずほ銀行40万です。年収280万。生活費のみでここまで借りてます。」

この投稿では、夫婦で複数の銀行やカードローン、サラ金から借入を重ねており、合計400万円以上の債務があることが分かります。年収280万円に対して、借入額が extremely highであり、返済の目途が立たない状況であると推測されます。生活費のためとはいえ、借入額が収入に見合っていないことが問題です。

知恵袋記事のまとめ

これらの知恵袋の投稿からは、多重債務や過剰な借入、ギャンブル依存などが原因で、借金問題が深刻化している様子が見て取れます。

こうした状況に陥ると、新たな借入が難しくなり、返済の目途が立たなくなってしまいます。債務の解決には、専門家の助言を求めたり、計画的な返済を進めたりするなど、地道な努力が必要不可欠です。

お金を借りる前にすべきこと

お金を借りる前に、本当に借入が必要なのか、よく考えてみましょう。安易な借入は、返済の負担を増やし、さらなる困窮につながりかねません。

本当にお金を借りる必要があるのか再考する

お金を借りる前に、本当に借入が必要な理由を見直してみましょう。衝動的な消費や無計画な支出は避け、必要性の高いものに優先順位をつけることが大切です。計画的なお金の使い方を心がけましょう。

家族や友人への相談も選択肢の一つ

どうしてもお金が必要な場合、家族や信頼できる友人に相談するのも一つの選択肢です。ただし、お金の貸し借りはトラブルの元になりやすいため、返済の約束をしっかり守ることが重要です。

現金を得る緊急手段

どこからもお金が借りられず、緊急に現金が必要な場合、質屋の利用や不用品の売却で資金を工面する方法があります。

質屋の利用方法と注意点

質屋では、貴金属やブランド品、電化製品などを担保に、短期間の借入ができます。品物の価値に応じて融資額が決まり、一定期間内に返済すれば、担保に入れた品物を取り戻せます。ただし、高い金利がつくことが多いため、返済期限を守ることが大切です。

不用品の売却によるお金の工面

家に眠っている不用品を売却することで、現金を得ることができます。ブランド品や貴金属、電化製品など、価値のあるものは買取店やリサイクルショップに持ち込んでみましょう。オンラインの買取サービスを利用すれば、自宅から手続きができて便利です。

公的支援制度を活用する

生活費に困窮し、どこからもお金が借りられない状況に陥ったら、公的支援制度の利用を検討しましょう。生活保護や福祉資金融資、緊急小口資金など、低所得者や生活困窮者向けの制度が用意されています。

生活保護や福祉資金融資など、利用できる制度を解説

生活保護は、最低限度の生活を保障するための制度です。生活費や医療費、住宅費などが支給されます。一方、福祉資金融資は、低所得世帯などを対象とした貸付制度で、生活費や就職、技能習得などの資金として利用できます。

申請条件や手続き方法を説明

生活保護の申請は、住んでいる地域の福祉事務所に相談します。申請時には、収入や資産、家族構成などの状況を説明し、必要書類を提出します。福祉資金融資の申請は、市区町村の社会福祉協議会に問い合わせるのが一般的です。

管理人より

実は、このウェブサイトを作成するにあたって、実際に福祉協会で資金援助が受けられるのかを確認してきました。

福祉協会の制度紹介ページは以下にリンクを出していますので、気になる方は見てみてください。

https://www.shakyo.or.jp/guide/shikin/seikatsu/index.html

この調査は、資金援助について社会福祉協議会が実施している生活福祉資金(通常貸付)で、「総合支援資金」「緊急小口資金」について緊急時にどのような手順や難易度で融資が受けられるのかという内容です。

結論からいえば、就業を目指す人以外が融資を受けるのは難しく、また就業を目指す人以外で多重債務者が簡単に制度を利用できるようなものではないという評価です。

インタビューした印象での回答になりますが、社会福祉協議会は間に入って手続きをしてくれて、要件に合う場合には制度が使えそうな反面、誰でも貸さないように露払いをしているといったところでしょうか。

この点でいえば、経験則で失礼しますが多重債務となってしまった場合には、親戚からお金を借りるか債務整理をすることがほとんどの解決策であり、いざという場面では制度申請の点で国も頼れないというのが本音です。

このウェブサイトのテーマである「余力があるうちに債務整理をおすすめ」しているのは、このような状況もあるためなのです。

なお、社会福祉協議会では「一時生活再建費」という項目を設けて債務整理で生活の再建をするために制度利用できそうなわけですが、当日担当してくれた方は「債務整理をするなら貸さない」とキッパリ言われました。

ただし、債務整理の方法についてあまり詳しくない一方で、断り文句のように「破産法から債務者に対して均等に弁済するようなことがあるから貸さない」との方針説明がありましたので、露払いの断り文句だった可能性があります。

その点で、担当者や市区町村による違い、またコロナが流行った数年前は貸し出しを積極的にする方針だったので時期による違いがありますので、断られると分かっていても最終手段として検討するのはありでしょう。

どうも閉まらない結論になりましたが、一番ベストなのは余力があるうちに親戚に借りて返済かこれを元手に債務整理をするのがベストです。

専門家に相談する

お金を借りられない状況では、専門家のアドバイスを求めることも有効な手段です。財務コンサルタントや弁護士など、お金や法律の専門家に相談することで、新たな視点や解決策が見えてくることがあります。

財務コンサルタントや弁護士などの専門家のアドバイス

財務コンサルタントは、家計の見直しや借入先の選定、返済計画の立案などを助言してくれます。一方、弁護士は法的な観点から、債務整理や自己破産などの手続きを提案してくれます。専門家の知見を借りることで、適切な解決策を見出せるでしょう。

債務整理や自己破産など法的手段のメリットデメリット

債務整理には、任意整理、個人再生、自己破産などの種類があります。任意整理は、弁護士を通じて債権者と交渉し、返済額の減額や期間の延長を図る方法です。個人再生や自己破産は、法的な手続きを経て、債務の一部または全部が免除されます。ただし、信用情報に傷がつくなどのデメリットもあるため、慎重に検討する必要があります。

長期的な解決策を考える

一時的な資金工面だけでなく、長期的な視点から生活の立て直しを図ることが重要です。収入の増加と支出の見直しを同時に進めることで、徐々に状況を改善していきましょう。

就労支援制度の利用や転職副業で収入アップ

就労支援制度を利用して、スキルアップを図ったり、転職活動を始めたりするのも一つの方法です。ハローワークや自治体の就労支援窓口で、適切な支援を受けられます。副業や在宅ワークで収入を補うのも有効です。

家計管理の重要性と支出見直しのコツ

収入が限られている状況では、家計管理が特に重要です。固定費や変動費を見直し、無駄な支出を削減することが大切です。家計簿をつけることで、お金の流れを把握しやすくなります。節約のコツを学び、実践することで支出を抑えられます。

どこからもお金を借りられない原因

借入件数の増加や延滞、低収入、無職、ブラックリスト入りなどが原因で、どこからもお金を借りられなくなることがあります。信用情報機関に登録される借入情報は、金融機関の審査で重要な判断材料となるため、返済の遅れや借入過多は信用力の低下につながります。

借入件数や金額の増加による信用力の低下

多重債務状態に陥ると、新たな借入が難しくなります。知恵袋の事例でも、「アコム、アイフル、レイク、モビットの審査に落ちました」という声が見られました。延滞や債務整理の経験も、信用力の低下につながります。

低収入、無職、ブラックリスト入りなど

低収入や無職の状態では、返済能力が低いと判断され、借入が困難になります。また、過去の延滞や自己破産などでブラックリストに載ってしまうと、10年近く借入ができなくなることもあります。

おわりに

お金を借りられない状況は、誰にでも起こり得ます。そのような時は、一人で抱え込まずに、まず相談することが大切です。

公的支援制度や専門家のアドバイス、緊急の資金工面方法など、解決に向けた道は必ずあります。困難な状況でも希望を持ち、粘り強く乗り越えていきましょう。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

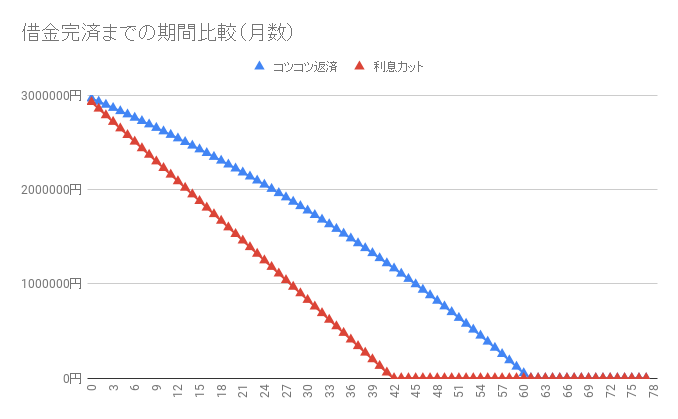

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。