リボ払いとは、クレジットカードの支払い方法の一つで、毎月の支払いを一定の金額や残高に応じた金額に設定できる便利なシステムです。しかし、手軽に利用できる反面、支払いが長期化し、気づいたら借金が膨れ上がっていたという「リボ払い地獄」に陥るケースが少なくありません。ここでは、Yahoo!知恵袋に寄せられた実際の体験談を通して、リボ払いの危険性を考察していきます。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

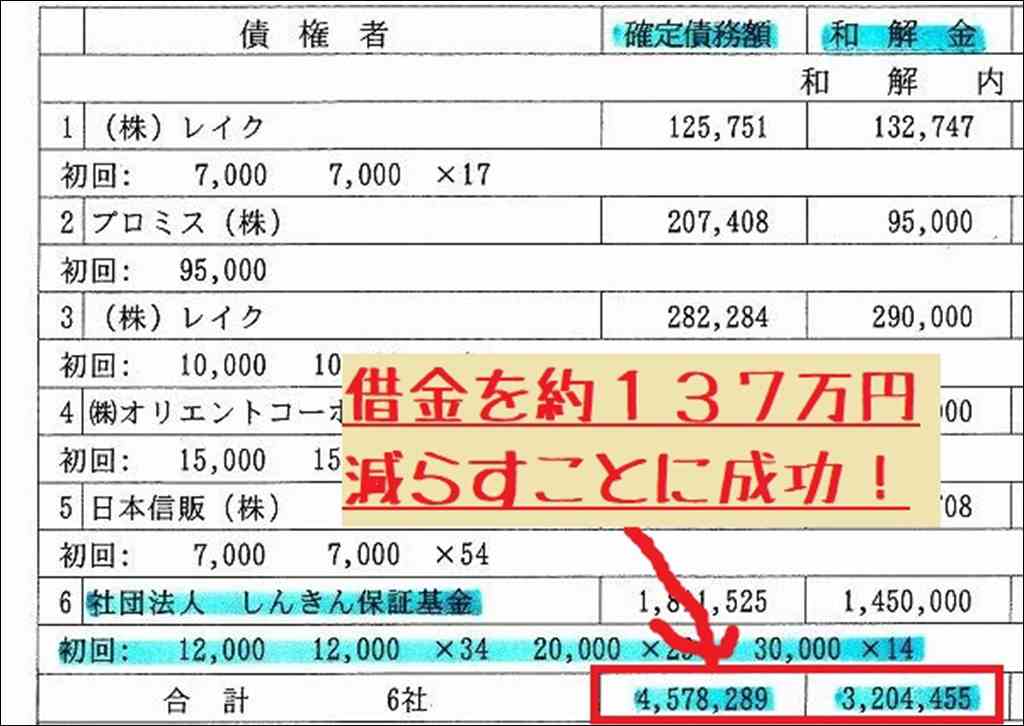

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

リボ払い地獄の知恵袋体験談まとめ

リボ払い地獄の知恵袋体験談をまとめています。

体験談についてはいくつか確認できるものの、ここでは5つを代表して解説しています。

以下にこの解説を作成するうえでもとにした知恵袋記事リンクを出しておきますので、元記事が見たい方は参照してください。

- リボ払い地獄を脱出したいです。 – 現在、クレジットカードを

- クレジットカードリボ払いの支払いで困っています。

- 分割地獄になってます。使用しているのは楽天

- 妹が今リボ払いで地獄です毎月ショッピング9000円カード

- 友達がリボ地獄に堕ちいっています。クレジット3種類すべて

体験談1:「クレジットカードリボ払いの支払いで困っています」

3枚のカードで160万円ものリボ残高を抱えた質問者。月々の返済額は増え続けるが、残高は減るどころか増加の一途をたどっている。リボ払いでは利息が高く、元金はなかなか減らない。分相応の生活を心がけることが肝要だが、おまとめローンなどの借り換えにも要注意だ。

160万円ものリボ残高に苦しむ相談者

質問者は、3枚のクレジットカードで合計160万円ものリボ払い残高を抱え、毎月の返済に苦悩しています。手持ちのカードは限度額までほぼ使い切った状態で、月々の返済額は増え続けているものの、残高は減るどころか増える一方だと言います。

リボ払いの仕組みと恐ろしさ

回答者は、リボ払いの仕組みについて具体的な数字を用いて解説しています。年利18%、残高50万円の場合、月々1万円の返済でも、ほとんどが手数料(利息)となり、元金はわずかしか減りません。160万円の借金なら、月々8万円払っても約30%が手数料に消えてしまい、完済までに29ヶ月もかかると試算しています。

分相応の生活を送ることの大切さ

多額のリボ残高を抱えた原因は、分相応でない生活にあると指摘する回答もあります。支出を抑え、質素に暮らせば完済は可能とのこと。ただ、審査の厳しいおまとめローンに頼るのは危険で、借り換えても再びカードを使い始めれば抜け出せなくなると警告しています。

体験談2:「現在リボ地獄ならぬ、分割地獄になってます」

コロナ禍のストレスから100万円ものゲーム課金をしてしまい、カード支払いの借金地獄に。月々12~15万円を返済に回すが、残債は80万円と減らない。彼女に打ち明けて理解を得たものの、借り換えは難しく、支出を見直して返済原資を捻出するしかないようだ。

ゲーム課金で膨れ上がった100万円の借金

相談者は、100万円分のゲーム課金を分割払いで済ませたことで、「分割地獄」に陥ったと告白しています。コロナ禍で孤独な生活を送る中、ゲームだけが心の支えとなり、つい課金を繰り返してしまったそうです。気づいたときには手遅れで、2年経った今も80万円の残債を抱えています。

借金地獄の実態と彼女への告白

月々12~15万円がカードの支払いに消え、残った現金で生活するが、足りなくなるとまたカードで買い物をするという悪循環に陥っています。計画性のない自分を情けなく思う相談者ですが、彼女に打ち明けたところ、理解を示してくれたと言います。

借り換えの是非について

少しでも利息負担を減らすため、消費者金融などで借り換えをして、まとめて返済したいと考えているようですが、回答者からは、年収の低さから審査は通らないだろうと助言されています。むしろ支出を見直し、返済に回せるお金を増やすことが先決だと指摘されています。

体験談3:「妹が今リボ払いで地獄です」

妹が利用したリボ払いの借金40万円。最低返済額しか払えず、なかなか減らないと相談者は心配する。月5000円の返済では完済まで6年、60万円以上の支払いになるという指摘も。月2~3万円は返さないと利息に消えるばかりで、元金は減らないようだ。

いくら返せば減るのかという素朴な疑問

相談者の妹は、ショッピングで9000円、キャッシングで4000円の利用があるものの、返済は最低限の5000円と2000円しかしていないそうです。こうした返し方では、いつまで経っても借金が減らないのでは、と質問者は疑問を抱いています。

利息の仕組みと毎月の返済額

回答者によれば、リボ払いの利息は通常15%以上と高く、40万円の借金なら、月々5000円の返済では完済まで6年もかかり、その間の支払い総額は60万円を超えると言います。せめて月1万円は返済に回さないと、3年以内の返済は難しいようです。

地獄から抜け出すには月3万円以上の返済が必要

さらに別の回答者は、月々2~3万円は返済しないと、借金地獄から抜け出せないと断言します。7000円程度の返済では利息しか払えておらず、実質的に借金は減っていないのだと指摘。とにかく少しでも多く返すことを心がけるよう、妹に伝えることを勧めています。

体験談4:「友達がリボ地獄に堕ちいっています」

大学生の友人が3枚のカードで90万円のリボ払いを抱え、月8万円返済でも借金が減らず不安がる。年利15~18%のリボ払いでは、利息だけで月1万5千円。金利の高い会社から優先的に返済するのが得策だが、支出を減らすことも重要だ。

大学生の友人を心配する相談

相談者の友人は大学生ですが、3枚のクレジットカードで合計90万円ものリボ払いを抱えているそうです。月々8万円ずつ返済に回しているというものの、なかなか減らない借金に不安を感じている様子。

気になる利息の計算方法

回答者の説明によれば、年利15~18%が一般的なリボ払いの利息は、利用残高×年利÷12ヶ月で計算できるとのこと。90万円の借金で、各社とも18%だと仮定した場合、月々の利息は約15,000円と試算されています。

効率的な返済方法は

3社に分散している借金を、どのように返済していけばトータルの支払額を減らせるのか、といった相談者の疑問に対しては、金利の高い会社から優先的に返していくのが賢明だというアドバイスが寄せられています。

体験談5:「リボ払い地獄を脱出したいです」

手取り17万円、家賃や各種支払いで10万円以上が消える30代の質問者。4枚のカードで90万円の借金を抱え、月1万円ずつ返済するが減らない。貯金して一括返済するより、どこかのカードの返済額を増やす方が良い。支出の見直しと、無計画なカード利用の抑制が必要不可欠。

減らない90万円の借金に苦悩

30代の相談者は、4枚のカードで合計90万円ものリボ払いを抱え、毎月1万円ずつ返済しているものの、全く借金が減らないと嘆いています。手取り17万円の収入に対し、家賃や光熱費、通信費、奨学金返済などで10万円以上が消えてしまい、返済原資も貯金も十分にできない状況です。

一括返済は得策でない

回答者は、20万円の貯金を作って一気に返済するアイデアに対し、貯めている間にも利息がかさむため、得策とは言えないと指摘します。むしろ、どれかのカードの返済額を増やして、月々3万円ずつ返していく方が賢明だと助言しています。

支出の見直しが先決

さらに、通信費の節約など、支出全般の見直しを勧める声もあります。高額な借金を減らすには、収入を増やすか、支出を減らすしかないというのが回答者たちの一致した見解です。カードを解約するのは、使いすぎを防ぐ意味では有効ですが、返済の目途が立ってからの方が良いとのことでした。

まとめ

以上、5つの体験談から見えてきたリボ払いの危険性についてまとめると、以下のような点が指摘できるでしょう。

- リボ払いは、手数料(利息)が高額なため、ちょっとした使いすぎが取り返しのつかない借金地獄につながりかねない

- 月々の返済額が少なすぎると、いくら払っても元金が減らず、完済までに長い年月がかかってしまう

- 借金を減らすには、カードの使用を控えるとともに、少しでも多くのお金を返済に回すことが大切

- 支出の見直しや、収入アップも同時に行わないと、リボ地獄からの脱出は難しい

リボ払いは、計画的に利用し、毎月コツコツ返済することが何より大切だと言えます。使いすぎが心配なら、思い切ってカードを解約するのも一案かもしれません。

いずれにせよ、借金の悩みを一人で抱え込まずに、家族や友人、弁護士など、周囲の人に相談することが大切です。ここで紹介した体験談が、リボ払いの危険性を知り、賢くお金と向き合うためのきっかけとなれば幸いです。

管理人より

リボ払いが危険というのはいつまでも終わらないことが多いことから言われることですが、実際にリボ払いは終わるように設計されていて、重要なのは「支払い金額を調整したりまたリボ払いを追加したり」という点ですね。

これ、私も何度かありますから分かる話です。そもそもお金が厳しいからリボ払いにしていて、さらに厳しくなれば先延ばししちゃいますから!

このリボ払い地獄は当の本人にとって良いのか悪いのかは何とも言えない話ではあるものの、長く払い続けることは望ましいことではないのは明白です。

改めてこのことを知ると、副業などで働いてさっさと返すか、もしくは債務整理してしまうのが良さそうです。

ほんと、1日単位で掛かる利息を見ると結構げんなりしますよね…

ちなみに、日本クレジット協会では「リボ払いの特徴と利用上の注意」というページを設けているのですが、こういったものは建前で用意されているのか的外れなことが多い印象です。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

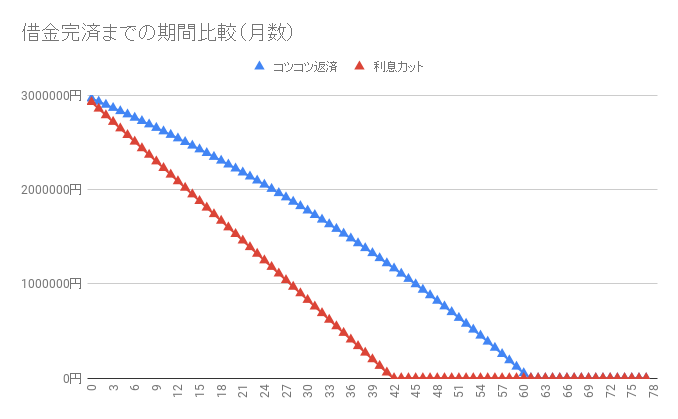

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。