カードの支払いに追われて毎月の給料がほとんどなくなってしまう…。そんな経験をしたことがある人は少なくないでしょう。クレジットカードやローンの返済、公共料金の引き落としなどが重なると、手取り額が少ない人ほど給料日前には金欠に陥りがち。このような状況から抜け出すには、家計の見直しと支出管理が欠かせません。

ここでは、支払いに苦しむ人の実情と、その打開策を考えていきたいと思います。知恵袋に寄せられた切実な声を通して、お金に余裕を持てる生活につなげるヒントを探ってみましょう。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

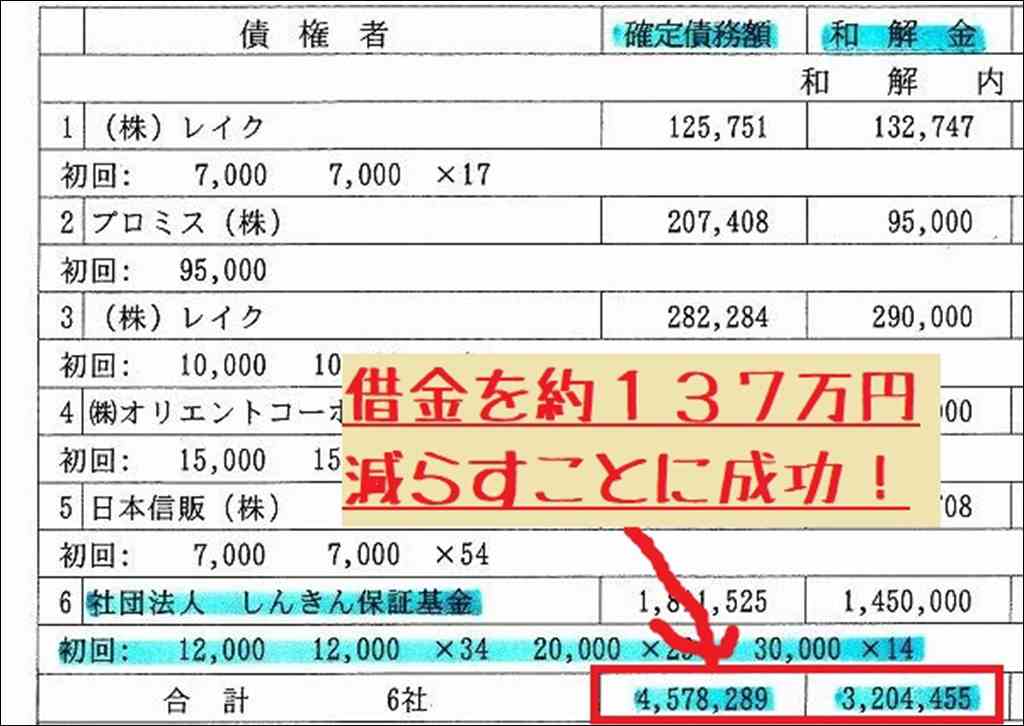

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

カードの支払いで給料がなくなる知恵袋体験談まとめ

カードの支払いで給料がなくなるというのは、率直にいって生活が楽しくありません。

知恵袋の記事を見てもそのような状況が多く見受けられましたので、どのような苦難を訴えているのか確認してもらえたらと思います。

なお、こちらの解説では以下の知恵袋記事を参考していて、元記事を見たい方はそれぞれリンクになっていますので参照してください。

- カードの支払いで給料の半分以上がなくなってしまい

- 来月の支払いを計算したら給料のほとんどを使うことになって

- 家計について給料をもらったら当月のクレジットカードの

- 給料出てすぐ支払いで給料が無くなるので困っています

- 一生懸命働いても、クレカの支払だけでお金消えます。みんな

支払いだけで給料が消える!知恵袋ユーザーの悲痛な叫び

クレジットカードの支払いや公共料金の引き落としなどで、給料日前になるとお金がショートしてしまうという悩みは多くの人が抱えています。支払いに追われて生活が苦しいというSOSが、知恵袋には数多く寄せられています。

来月の支払いを計算したら給料が残らない

事務職の人が来月の支払いを計算したところ、家賃や携帯代、ローンの返済などで約14万5千円かかることが判明。手取りの給料が15万円なので、残りはわずか5千円。どうやって1ヶ月を過ごせばいいのかわからず途方に暮れています。

支払いだけで月15万円超、残るのは数千円だけ

毎月の支払い総額が15万円を超える一方、残るお金はわずか数千円というカツカツの状態。外食から弁当に切り替えるなど節約に努めているものの、給料をほとんど支払いに充ててしまい、全く余裕がない生活を強いられています。

携帯代やクレカの支払いが給料を圧迮

携帯代が月46,000円、クレジットカードの支払いが22,000円など、通信費や借金の返済だけで給料のかなりの部分を持っていかれるケースも。このように支払いが多岐にわたると、生活費を削らざるを得ない状況に追い込まれてしまいます。

借金返済のために借金…悪循環に陥るケース

クレジットカードのキャッシングや消費者金融からの借り入れは、一時しのぎにはなるものの、かえって借金を膨らませてしまう危険性があります。借金を返済するために新たな借金をする悪循環に陥ったという事例を見てみましょう。

カードの支払いで給料の半分以上消える

独身時代からクレジットカードの支払いに苦しんでおり、気づけば給料の半分以上を借金返済に充ててしまう事態に。子育て中で旦那にも相談できず、どうすればいいのかわからないまま、借金地獄に陥ってしまったそうです。

月末にまたキャッシングする悪循環

給料日にカードの支払いを済ませたら、月末には生活費が底をつき、再びキャッシングに手を出してしまうという悪循環から抜け出せない状況。このまま借り入れを繰り返していては、取り返しのつかないことになると危機感を募らせています。

このままではローン地獄で生きていけない

住宅ローンや車のローン、キャッシングなど、借金が雪だるま式に膨れ上がって返済に追われる日々。支払いのためだけに生きているようで、楽しみらしい楽しみもない状態。早いうちに借金の存在を旦那に打ち明けて、対策を考えるべきだとアドバイスされています。

支払いに追われて生活が楽しくない

支払い後に手元に残るお金が少ないと、趣味や交際にお金を回すことができず、生活の質が下がってしまいます。支払いに明け暮れて、毎日がつまらないと嘆く声が多数寄せられています。

支払い後の手元に残るお金はわずか

給料から天引きされる税金や社会保険料、家賃や光熱費を支払うと、手元に残るのは1万円程度。この1万円で1ヶ月の食費や日用品、交際費をまかなうのは至難の業。節約を心がけているものの、どうしても生活が立ち行かなくなると訴えています。

贅沢はおろか食費も削って我慢する日々

支払いのためにあらゆる出費を切り詰めた結果、外食や贅沢品の購入はおろか、食費すら削らなければならない状態に。安いものばかり食べる生活を続けていると、心身の健康を損なう恐れもあります。支払いに追われるあまり、生活の質を下げすぎるのは避けたいものです。

お金がなさすぎて毎日が憂鬱

支払いに追われて常に金欠状態だと、お金の心配ばかりで前向きな気持ちになれません。旅行に行ったり、おしゃれを楽しんだりといった日常の楽しみもお金がないために諦めざるを得ず、生きていても楽しくないと嘆く声も。精神的な余裕を失わないためにも、計画的なお金の管理が大切です。

知恵袋ユーザーから寄せられたアドバイス

支払いに追われて困っているという投稿に対し、知恵袋ユーザーからは家計の見直しや節約術のアドバイスが数多く寄せられています。具体的な指摘やおすすめの方法をいくつかピックアップしてみましょう。

今の携帯代は高すぎる、見直しを

月々の支払いの内訳で指摘が多いのが、携帯電話の料金の高さです。1人あたり月4万円以上の携帯代は家族4人分の相当額。通信キャリアやプラン、オプションサービスなどを見直すだけで、大幅な節約になると言います。

外食や無駄遣いは一切やめるべき

現金が不足しているのに、コンビニ弁当を買ったり、ランチに出かけたりしていては改善は見込めません。食費や交際費をできる限り削って、自炊を中心とした生活に切り替えることが何より大切だと指摘されています。

借金は親に頼んででも返済した方がいい

支払いのために借金を重ねていると、やがて取り返しのつかない状態になってしまいます。親や身内に借金の存在を打ち明けて、肩代わりしてもらうことも選択肢の1つ。その上で二度と借金に頼らない堅実な生活を心がけるべきだとアドバイスされています。

自炊に切り替えて食費を大幅カット

外食や中食、コンビニでの買い食いを控えて、自炊を中心にすれば食費を大幅に抑えることができます。材料や調理法を工夫すれば、安くておいしい食事も可能。お金を使わずに楽しめるレシピサイトなども活用して、食費削減に取り組むのがおすすめです。

お金に余裕がない時の対処法

支払いに明け暮れて、全くお金に余裕がない状況を改善するには、家計管理の見直しと支出削減に取り組む必要があります。無理のない範囲で続けられる工夫を心がけましょう。

支出内訳を把握して無駄な出費をなくす

どこにどれだけお金を使っているのかを把握するために、家計簿をつけるのがおすすめです。スマホの家計簿アプリなどを活用すれば手間もかかりません。支出の内訳を知ることで、ムダに使っているお金が見えてきます。

固定費の見直し、携帯代や保険を安くする

携帯電話の料金プランや、火災保険、生命保険など、見直せる固定費がないかをチェックしましょう。不要なオプションの解約や、安い料金プランへの変更で毎月の支払いを減らせる可能性大です。

日常的にお金が貯まる仕組み作りを

支払いや生活費を差し引いた後のお金を、貯金用の口座にコツコツ移すなど、お金が貯まる仕組み作りも大切です。残りわずかでも、支払いのための口座とは別に貯蓄をする習慣をつければ、いざという時の備えになります。

どうしても厳しい時は債務整理も視野に

借金返済のめどが立たず、どんなに節約しても生活が成り立たないほど追い詰められている場合は、弁護士などの専門家に相談するのも1つの方法です。任意整理や個人再生、自己破産など、状況に合わせた債務整理を検討しましょう。

知恵袋の体験談から学ぶ教訓

カードの支払いで給料がなくなってしまうという知恵袋の投稿からは、家計管理の重要性を再認識させられます。お金の使い方次第で、生活の質は大きく変わってきます。

支出把握なく浪費を重ねると給料が消える

何にいくら使ったかをきちんと把握せず、安易な浪費を繰り返していると、あっという間に給料が底をついてしまいます。「使ったお金は戻らない」ということを肝に銘じ、計画的で無駄のないお金の使い方を心がけたいものです。

安易にカードやキャッシングに頼らない

クレジットカードのリボ払いやキャッシングに依存してしまうと、借金はあっという間に膨らみ、返済に追われる日々が続きます。一時的な借り入れのつもりが、気づけば借金まみれという事態にも。支払い能力を超えた借金は絶対に避けるべきです。

家計のやりくりができない状態は危険信号

毎月の収支が合わず、給料日前には必ずお金がショートするような状況は危険です。このままでは家計が完全に破綻してしまうかもしれません。早めに改善策を講じて、安定した家計を築くことが大切です。

借金返済を優先し、生活費を切り詰める

借金を抱えて返済に窮している場合は、返済を最優先に考える必要があります。生活費を削ってでも借金を減らし、健全な家計に立て直すことが先決。「借りたお金は必ず返す」という強い意志を持って臨みましょう。

まとめ:支払いに追われない生活を目指して

カードの支払いに追われて給料が消えてしまう…そんな状況を変えるには、今の家計の問題点を直視し、見直しに着手することが肝心です。ためらわずに行動に移してみましょう。

毎月の支払い総額と、手元に残るお金を冷静に見つめ直すことから始めましょう。家計簿をつけるなどして、客観的にお金の流れを把握。そこから導き出される課題を解決するために何をすべきか、具体的な改善策を考えます。

衝動買いをグッとこらえて、本当に必要なものだけを買うように心がけましょう。安易な借金に頼ることなく、今ある収入の範囲内でやりくりする。支出を減らして浮いたお金は、貯蓄に回すことを習慣づけます。

毎月の収支をプラスにするだけでなく、いざという時のための貯蓄もしっかりと。天引き貯金などで自動的に一定額を貯められると、気づかないうちにお金が貯まります。支払いだけでなく、貯金も大切だという意識を持ちましょう。

借金に借金を重ねた結果、返済のめどが立たなくなったら1人で抱え込まずに専門家に頼るのも賢明な選択です。弁護士などに相談して債務整理を検討。支払いに人生を左右されない、健全な家計を目指して行動を起こしましょう。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

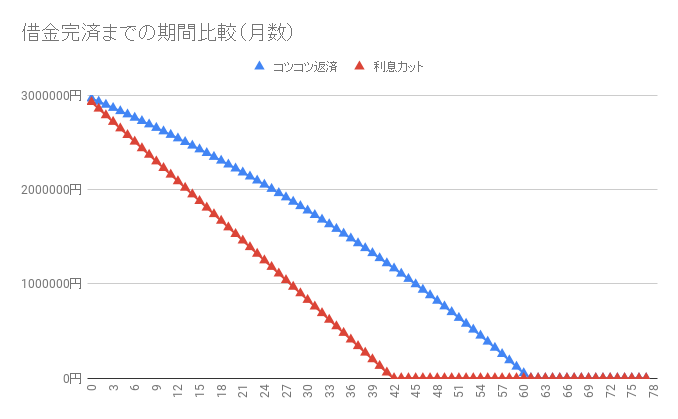

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。