後払い決済サービスは、商品を受け取ってから支払いができる便利な方法ですが、支払いを放置するとさまざまなリスクがあります。

ZOZOTOWNのツケ払いやNP後払いなどを利用する際は、支払い期日を守ることが重要です。

ここでは、知恵袋の事例を参考に、後払い放置のリスクと対処法をまとめました。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

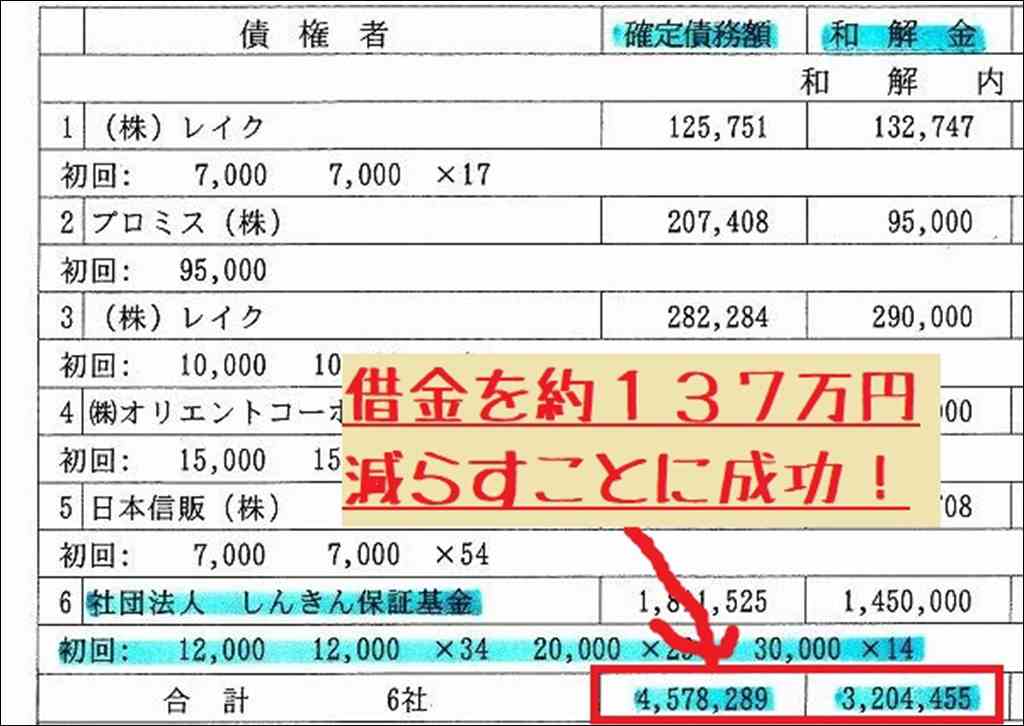

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

後払い決済を放置するとどうなるのか?

後払い決済を放置すると、まずはサービス提供会社から電話、メール、SMS等で支払いの督促が来ます。その後、延滞情報が信用情報機関に登録され、クレジットカードの利用停止やローンの審査に影響する可能性があります。

さらに長期の滞納では、債権回収会社や弁護士事務所からの厳しい督促を受け、最悪の場合は少額訴訟を提起され、給与や財産の差し押さえを受けるリスクもあります。

また、ブラックリストに載ると、経済活動に大きな制限が生じます。

支払い督促の流れ(電話メールハガキ等)

支払いが遅れると、まずはサービス提供会社から電話、メール、SMSなどで連絡が来ます。ZOZOTOWNのツケ払いでは、GMOペイメントサービスから「05031962888」などの番号で督促の連絡があります。段階的に督促はエスカレートしていきます。

信用情報への傷と影響(クレジットカードの利用停止等)

支払いを放置すると、個人の信用情報に傷がつきます。信用情報機関(CIC、JICC、KSC)に延滞情報が登録されると、クレジットカードの利用停止や、ローンの審査に影響する可能性があります。

ブラックリスト入りのリスクと影響

支払い延滞が続くと、ブラックリストに登録されるリスクがあります。ブラックリストに載ると、最低5年間は消費者金融やクレジットカード、携帯電話の契約などに影響し、経済活動が制限されます。

債権回収会社弁護士事務所からの督促

支払いの遅延が続くと、サービス提供会社から債権回収会社や弁護士事務所に債権が委託されます。このような専門家からの督促は、より厳しい内容になります。

少額訴訟給与差し押さえの可能性

最終的に支払わない場合、少額訴訟を提起され、裁判所から支払い命令が出されます。判決により、給与や財産の差し押さえを受ける可能性もあります。

後払い支払いが遅れた、支払いできない場合の対処法

後払いの支払いが遅れそうな場合や支払いができない場合は、早めにサービス提供会社に連絡して事情を説明し、支払いの相談をすることが大切です。

一括での支払いが難しければ、分割払いを提案するのも一つの方法です。

また、まとまった支払いが難しい場合は、サービス提供会社や債権回収会社と誠意を持って交渉し、柔軟な対応を求めることも可能です。

返済資金が不足している場合は、副業やアルバイトで臨時収入を得ることや、不要な出費を見直すことも検討しましょう。

サービス提供会社への連絡と支払い相談

支払いが遅れそうな場合は、早めにサービス提供会社に連絡し、事情を説明して支払いの相談をしましょう。一括での支払いが難しければ、分割での支払いを提案するのも一案です。

分割支払いの交渉

まとまった支払いが難しい場合は、サービス提供会社や債権回収会社と分割支払いの交渉をしてみましょう。誠意を持って交渉すれば、柔軟に対応してもらえる可能性があります。

返済資金を作る方法

支払いのために資金が必要な場合は、収入を増やす方法を考えましょう。副業やアルバイトなどで臨時収入を得ることも検討しましょう。また、不要な出費を見直すことも大切です。

後払い放置を防ぐためのアドバイス

後払い決済を利用する際は、支払い期日を確認し、計画的に支払いをすることが重要です。

給料日に合わせて支払い日を設定できるサービスを活用するのも良いでしょう。また、支払い能力を超えた過剰な利用は避け、必要な分だけ賢く利用することが大切です。

もし支払いが不安な場合は、後払い以外の決済方法、例えば前払いのサービスの利用も検討してみてください。

後払い決済は便利な反面、支払いのリスクもあるため、自分の経済状況に合わせて適切に活用することが賢明です。

支払い期日の確認と計画的な支払い

後払い決済を利用する際は、支払い期日をしっかり確認し、計画的に支払いをするようにしましょう。給料日に合わせて支払い日を設定できるサービスもあります。

過剰な利用は控える

後払い決済は便利ですが、つい使いすぎてしまうことがあります。支払い能力を超えた利用は避け、計画的にサービスを活用しましょう。

支払い能力に不安があれば他の決済方法の利用を検討

支払いが不安な場合は、後払い以外の決済方法の利用も検討しましょう。前払いのサービスを利用することで、支払いのリスクを減らすことができます。

おわりに

後払い決済は便利なサービスですが、支払いを放置すると信用情報の悪化やブラックリスト入り、法的措置などの深刻な問題につながります。

支払いが難しい場合は、早めにサービス提供会社や専門家に相談することが大切です。計画的な利用を心がけ、後払いのメリットを賢く活用しましょう。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

- 9万くらいの後払いを1年近く放置していて

- ZOZOTOWNの後払いで忘れていて放置していました電話が

- 後払いの滞納で裁判になった事例(どこの後払いか、いくら

- クレカや後払いの請求を放置していた場合どうなりますか

- 後払いって放置しすぎるとどうなりますか?もう弁護士から

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

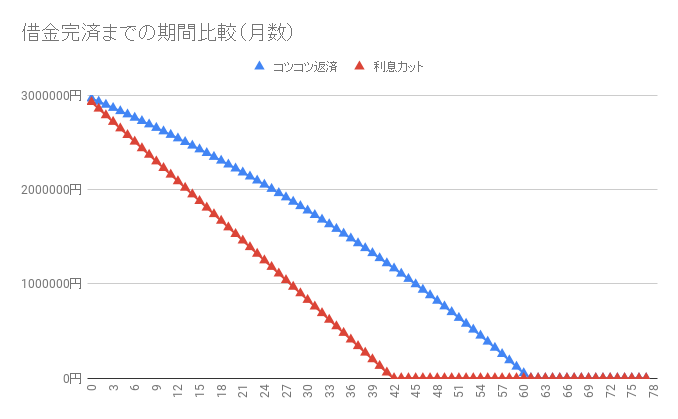

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。