リボ払いのデメリットは、基本的に少額の返済を長期間に渡って行うことから、いつまでも支払いが終わらないという状況になりやすいことです。

このようなことから、リボ払いは便利ですが中長期的に考えるとさっさと返したほうが、利子や手数料を長期間払わずに済みますので、人生全体で使えるお金の量が増えるので幸せになれます。

この点で、リボ払いの返済についてコツを知恵袋をもとに調査しましたので、ぜひ役立てていただければと思います!

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

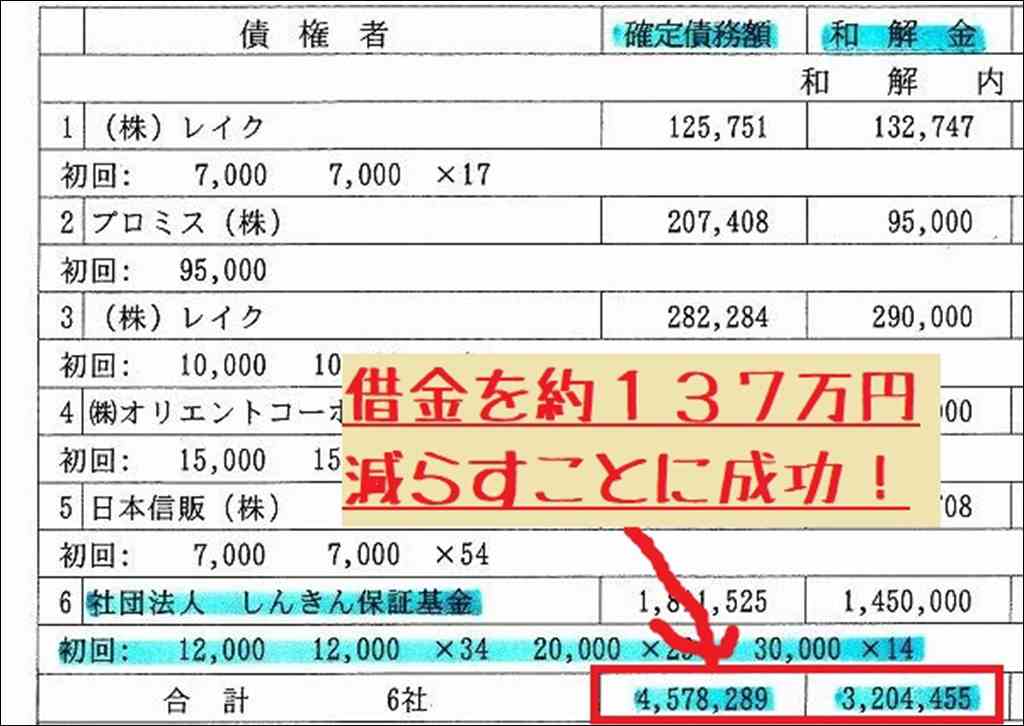

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

知恵袋に寄せられたリボ払い返済に関する質問と回答

リボ払いの返済方法について、知恵袋には借金を抱えた人から様々な相談が寄せられています。その中から代表的な質問とベストアンサーを抜粋し、状況別に詳しく解説していきます。

手元にまとまったお金がある場合

質問者は「15万円程度のリボ払いの一括返済ができるお金が貯まったのですが、一括で返済した方が良いですか?」と悩んでいました。

これに対し、ベストアンサーでは「15万円のリボ払いを月々1.25%の手数料で返済する場合、1ヵ月で1,875円の手数料がかかります。この金額を預金の利子で受け取るには数千万円もの大金を1年以上預ける必要があります。つまり、一括返済するのが圧倒的にお得です。もし急な出費があれば、その時改めて借入すれば良いのです」と回答されています。

まとまったお金がある場合は、高い手数料を払い続けるよりも、一括返済で元金を減らすことを優先すべきだとアドバイスされているのです。

収入があり、毎月一定額を支払いに回せる場合

質問者は「リボ払いの借金140万円を毎月返済しているのですが、うまく返済するコツはありますか?」と相談しています。

ベストアンサーでは「あなたの返済能力を最大限に活かすには、あなたの8万円と姉の4万円を合わせ、計12万円を毎月返済に充てるのが一番です。返済には元金充当額を増やすことが重要で、例えば月々2万円の返済だと、140万円の借金に対し月1.25%の手数料で計算すると2万円のうち17,500円が手数料に消え、元金の返済は2,500円しかありません。つまり140万円のうち85%が手数料として消えているのです」と具体的な数字を示して回答されていました。

このように、月々の返済額を可能な限り増額し、元金を着実に減らしていくことが借金を早期に完済するコツだとアドバイスされています。

返済で生活が苦しい場合

質問者は「リボ払いやキャッシングなど複数の借金があり、毎月の返済で生活が苦しい状況です。どのように借金を整理していけば良いでしょうか?」と切実な悩みを吐露しています。

ベストアンサーでは「返済に充てるお金を捻出するのが難しいほど借金が膨らんでいるのなら、自力での解決は困難です。弁護士などの専門家に相談し、債務整理を検討するのが賢明でしょう。私自身も弁護士に依頼して任意整理を行い、410万円の借金が110万円にまで減額してもらえました。毎月の返済が楽になっただけでなく、금利もカットしてもらえたので本当に助かりました」と債務整理の実体験が綴られていました。

このように、返済で生活が苦しいほど借金が膨らんでいる場合は、弁護士などの専門家のアドバイスを仰ぎ、債務整理という選択肢も視野に入れることが大切だと伝えられています。実際に債務整理を行って借金を大幅に減額できた体験談は、同じように困っている人にとって参考になるはずです。

リボ払いが危険な理由

リボ払いは、手数料が高く、長期の返済になりがちという点で危険です。支払いが長引けば、総支払額に占める手数料の割合が大きくなり、元金がなかなか減りません。また、毎月の支払額が少額でも済むため、ついつい借り入れを繰り返してしまいがちです。気づけば借金が膨らみ、自力での返済が困難になる「リボ地獄」に陥るリスクがあるのです。リボ払いの仕組みを理解せず、安易に利用し続けることは危険だと言えるでしょう。

高い手数料がかかる

リボ払いには、通常15%〜18%程度の高い手数料が発生します。支払いが長期化すればするほど、手数料の総額も増えていくため、結果的に返済総額が膨らんでしまう危険性があります。

返済期間が長期化しやすい

リボ払いは最低支払い額が低く設定されているため、ついつい支払いを先延ばしにしがちです。そのため、完済までに長い時間がかかってしまい、支払い総額が増えてしまう可能性が高くなります。

リボ地獄に陥りやすい

リボ払いの仕組みを理解せずに利用を続けていると、いつの間にか借金が膨らみ、自力での返済が難しくなる「リボ地獄」に陥ってしまうかもしれません。Yahoo!知恵袋でも、リボ払いが原因で借金地獄に陥ってしまったという相談が多く寄せられています。

リボ払いの返済を早く終わらせるコツ

リボ払いの返済を早く終わらせるには、新たな借り入れを控え、できる限り多くの金額を返済に回すことが重要です。毎月の返済額を増額したり、ボーナスなどの臨時収入で繰り上げ返済や一括返済を行ったりすることで、元金を着実に減らし、支払い総額と返済期間を削減できます。また、複数のクレジットカード会社への支払いがある場合は、金利の低いおまとめローンへの借り換えを検討するのも一案です。返済シミュレーションを活用しながら、自分の収入に見合った最適な返済プランを立てましょう。

借り入れを増やさず元金を減らす

リボ払いの返済を早く終わらせるためには、まずは新たな借り入れを控え、元金を着実に減らしていくことが大切です。そのためにも、불필요한支出は控えめにし、できるだけ多くの金額を返済に回すようにしましょう。

毎月の返済額を増やす

毎月の返済額を少しでも増やすことで、支払い総額を減らし、完済までの期間を短縮することができます。返済シミュレーションを活用して、無理のない返済プランを立てることが大切です。

繰り上げ返済や一括返済を行う

ボーナスなどの臨時収入があった際は、繰り上げ返済や一括返済を行うのも効果的です。元金を大幅に減らすことができるため、支払い総額の削減につながります。

おまとめローンの利用を検討する

複数のクレジットカード会社に対して支払いがある場合は、おまとめローンの利用を検討してみるのも一つの方法です。

金利の低いローンに借り換えることで、月々の返済額を減らせる可能性があります。ただし、借り換え先の金利や手数料など、条件面は十分に確認が必要です。

リボ払いを完済した人の体験談

実際にリボ払いを完済した人の体験談を見ると、「毎月の返済額をギリギリまで増額して、約1年で100万円以上の借金を完済できた」「副業で得た収入を返済に充てたことで、スピーディーに完済できた」など、返済に向けて積極的に行動を起こした人が着実に借金を減らしていったことがわかります。

計画的な返済を心がけることが、リボ払い完済のカギを握っているようです。

どうしても返済が難しい場合は債務整理を検討

リボ払いの返済が難しく、借金が膨らむ一方で途方に暮れている人は、債務整理を検討してみるのも一つの方法です。弁護士や司法書士に相談し、任意整理や個人再生といった債務整理を利用することで、大幅に借金を減額できる可能性があります。

ただし、債務整理にはデメリットもあるため、メリットデメリットをよく理解したうえで、慎重に検討する必要があります。

まとめ:リボ払いを安全に利用するには

リボ払いは便利な支払い方法である一方で、手数料の高さや返済の長期化といったデメリットがあるため、注意が必要です。計画的な返済を心がけ、なるべく早期の完済を目指すことが大切です。もし返済が難しいと感じたら、早めに専門家に相談し、解決策を探ることが賢明でしょう。

リボ払いの仕組みをよく理解し、上手に活用することで、お金の不安から解放され、豊かな生活を送れるはずです。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

- リボ払いを完済できるコツ?などあれば教えて頂きたいです

- 借金返済のコツを教えて下さい。リボ払いのカードローンと

- 現在ショッピングリボ払いで22万円ほど借りて

- ショッピングリボの返済を終わらせるために、家族や回答

- リボ払いの返済について。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

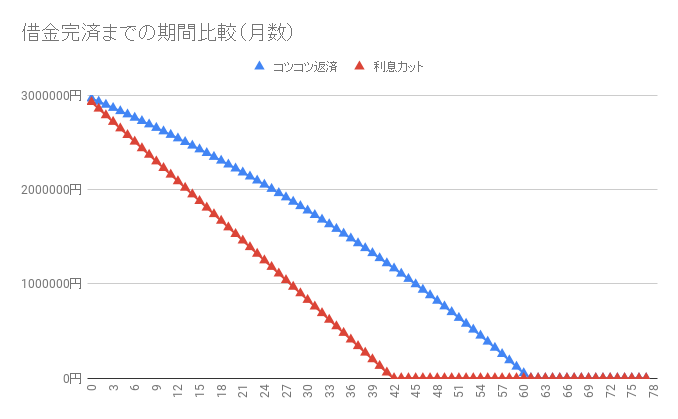

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。