借金の滞納が続くと、金融機関などの債権者から督促状や催告書などが届きます。中でも「最終通告書」とされるものは、これ以上の猶予は与えられない最後の通告であり、無視をすれば法的措置に発展する可能性が高くなります。ここでは、Yahoo!知恵袋での質問回答事例を参考に、最終通告書が届いた際の適切な対処法についてまとめていきます。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

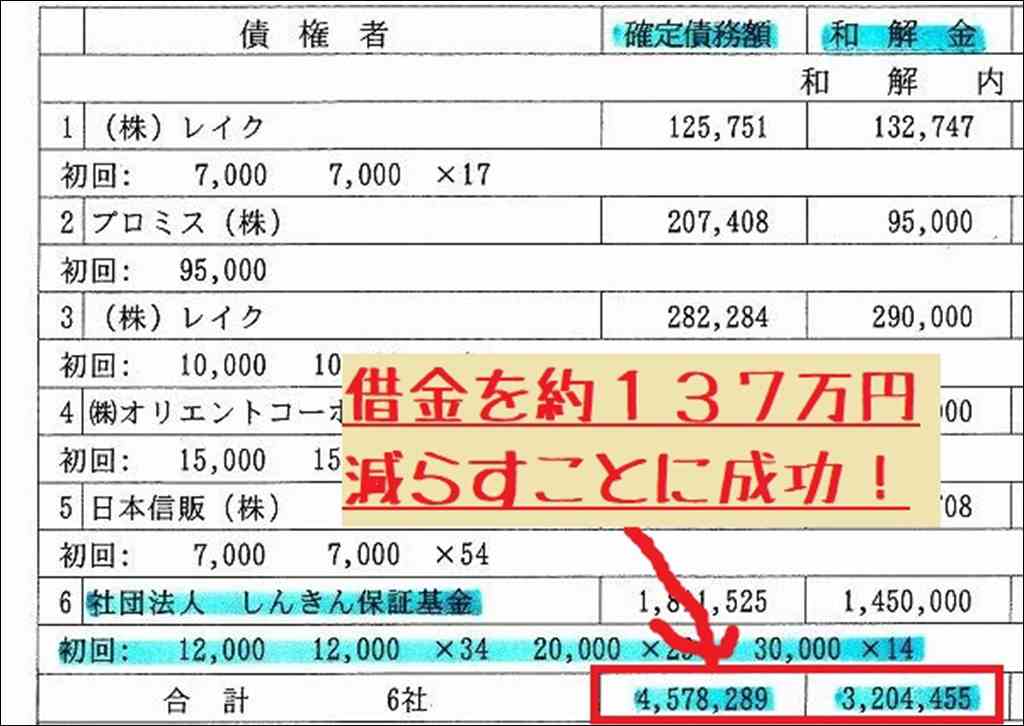

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

知恵袋での質問回答事例

最終通告書に関するYahoo!知恵袋の投稿事例から、通告書の送付元や内容、適切な対処法などについて、具体的なケースを見ていきます。

法律事務所名義の通告書

法律事務所名義の通告書が届いた場合、債権回収の最終段階に入ったと考えられます。事務所名を騙る詐欺の可能性もありますが、正当な請求の場合は重大な局面と認識すべきでしょう。

記載された連絡先に問い合わせるなどして、請求内容の真偽をしっかりと確認することが大切です。もし請求が正当なものであれば、指定期限を守るなど誠実に対応する必要があります。

「鈴木康之法律事務所から最終通告が届いた」ケース

質問者の妹が「鈴木康之法律事務所」から後払い代金の最終通告書を受け取りました。これについて回答者からは、①同事務所名を騙る詐欺の可能性がある一方で、②もし本物の通知であれば弁護士名義の通知は重大で、連絡を取って誠実な対応をすべき、とのアドバイスが寄せられています。

「神田お玉ヶ池法律事務所から債権回収の連絡」ケース

Amazon の支払いサービス「Paidy」の未納料金について、「神田お玉ヶ池法律事務所」から最終通告書が届いたケースです。回答者からは、①身に覚えのない請求なら架空請求の疑いがあるので無視しても良いが、②少しでも心当たりがあるなら同法律事務所に連絡して事実確認するのが賢明、とのコメントがありました。

弁護士事務所名義の通知については、正当な請求の可能性もあるため、安易に無視せず、記載連絡先への確認や、別ルートでの事務所の実在確認などを行うことが大切といえます。

後払い決済サービスの延滞と通告書

後払い決済サービスは便利ですが、支払いの遅延や失念はトラブルに直結するリスクがあります。未払いが長期化すると、債権回収の局面で弁護士が介入してくるケースが多いようです。

督促メッセージの頻度が高まってきたら、それは通告書送付の前兆かもしれません。延滞が続くようであれば、早めに債権者や専門家に相談し、適切な解決策を探ることが賢明でしょう。

「後払いを1年以上滞納、最終催告書が届いた」ケース

ある後払い決済サービスの利用代金を1年以上滞納したところ、債権者から「最終催告書」が届いたという事例です。この催告書を放置したケースでは1年経過後も裁判所からの通知はなかったものの、別の回答者からは「弁護士名義の最終催告書は重く、放置すれば訴訟リスクは高い」との指摘もみられました。

「atoneの滞納で最終催告書が届いた」ケース

商品購入代金を「atone」で後払いしたが期日までに支払いできず、約2万円の債務を1年近く放置したところ、最終催告書が届いた例です。回答者は催告書が届くまでの間、債権者の弁護士事務所からほぼ毎日督促のSMSが届いていたこと、最終的には債務を完済して事態の収拾を図ったことなどを紹介しています。

後払い決済は便利な反面、支払いの失念がトラブルに直結するリスクがあります。料金の未払いが長期化すると、債権回収の局面で弁護士が介入してくるケースが多いようです。督促メッセージの頻度が高まってきたら、それは通告書送付の前兆と見るべきでしょう。

知恵袋のまとめ

これらの事例からは、最終通告書への適切な対処法について、次のようなポイントが浮かび上がります。

- 心当たりのない請求は「架空請求」の可能性があるが、一概に無視はせず、請求内容の真偽をしっかりと確認する。

- 弁護士名義の通知は、事態が法的手続の直前の段階にある重大な局面と認識すべき。

- 請求に正当性がある場合は、通告書記載の指定期限などに留意し、誠実な対応を心がける。

- 債務の弁済に窮する場合は、できるだけ早期に弁護士などの専門家に相談し、解決への糸口を探る。

最終通告書が届いたら、その時点で「このままでは法的手続に発展しかねない」という認識を持つことが肝要です。請求内容の正当性や、実際の支払い能力などを冷静に見極め、適切な解決方法を探っていくことが求められるでしょう。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

- atoneで滞納してて、最終催告書が届いたのですが期限までに

- 妹が鈴木康之というところから最終通知書が届いたみたいです

- 後払い滞納鈴木康之法律事務所無視していたら本当に訴訟する

- 神田お玉ヶ池法律事務所から最終通告と書かれ

- 星川法律事務所から最終通告書が来たのですが – 例えば期限が

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

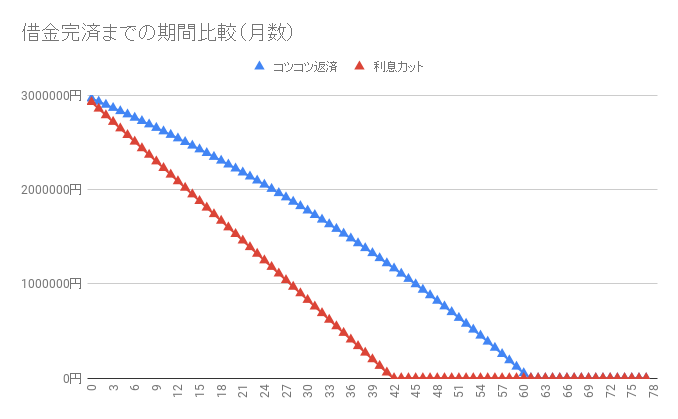

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。