最近、インターネット上で「国が認めた借金救済制度」という広告をよく目にします。一見、借金問題の解決策のように見えますが、その実態には疑問を感じる人も少なくありません。実際のところ、この制度は信用できるのでしょうか?怪しい面はないのでしょうか?Yahoo!知恵袋での関連する質問と回答から、その真相に迫ってみましょう。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

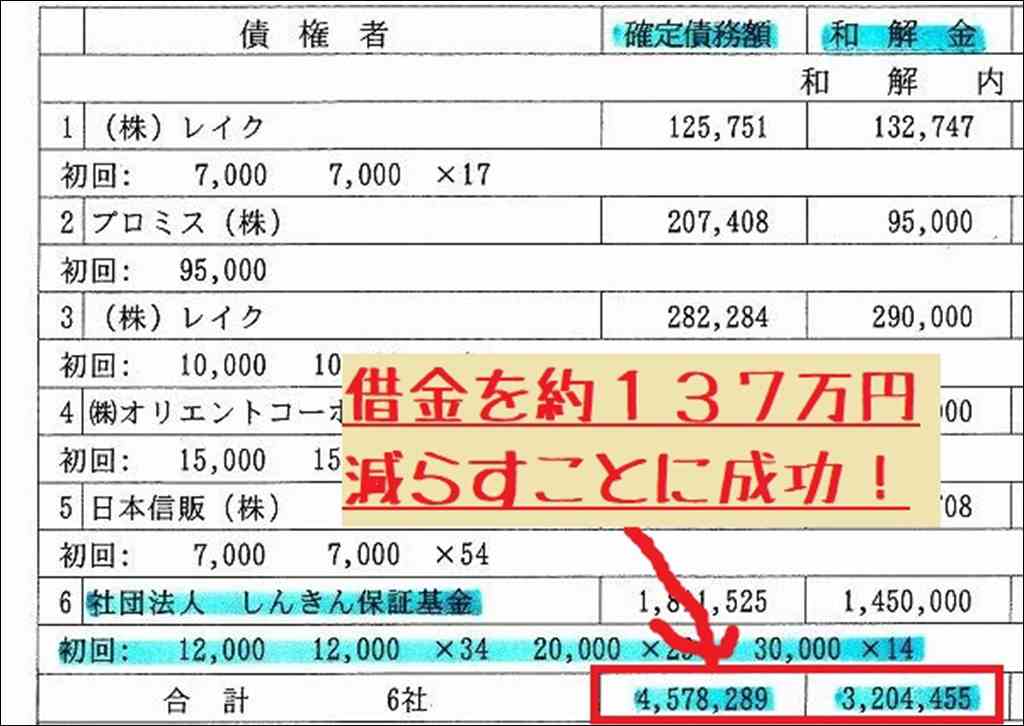

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

国が認めた借金救済制度は怪しい?知恵袋口コミまとめ

知恵袋には、「国が認めた借金救済制度」に関する様々な質問が寄せられています。実際に制度を利用した方の体験談や、制度の信憑性、借金減額への効果など、利用を検討している人の生の声が多く見られました。これらの質問からは、制度に対する関心の高さと同時に、その実態への疑問や不安も浮き彫りになっています。

なお、こちらでは知恵袋の記事を参考に解説をしています。

元記事を見たい場合は以下にリンクを出しますので、それぞれ参照してください。

- 国が認めた借金救済制度って怪しくないですか?広告も怪しさ

- ネットでよく見かける「国が認めた借金の救済制度」というの

- 質問です。よく広告とかに出てくる借金減額とか

- 国が認めた借金救済制度」というのをインスタなどで見かける

- よくYouTubeの広告なんかで「国が認

「国が認めた借金の救済制度」を利用した方の体験談は?

利用者の生の声が気になるところです。知恵袋では、実際にこの制度を利用した人の体験談を求める質問が見られました。利用した結果、借金の減額や返済負担の軽減につながったのか、それとも思ったほどの効果はなかったのか、リアルな経験談に注目です。

「国が認めた借金救済制度」は信用できる?怪しくない?

「国が認めた」という表現に惹かれつつも、その信憑性を疑問視する声も多数見受けられました。広告の表現が誇大で、実際の制度内容との乖離を指摘する意見もありました。果たして本当に国が認めた制度なのか、その根拠を探る必要がありそうです。

借金減額のために「国が認めた借金救済制度」を使うべき?

借金に悩む人にとって、この制度が有効な解決策となるのか、知恵袋でも議論となっていました。手続きにかかる費用や、信用情報へのダメージなど、メリットだけでなくデメリットについても言及する回答が目立ちました。安易に手を出すのは危険という意見が多数派のようです。

知恵袋の回答から見えてくること

知恵袋の回答からは、「国が認めた借金救済制度」に対する否定的な意見が目立ちます。「詐欺まがい」「怪しい」といった評価や、実態は債務整理の広告キャッチコピーに過ぎないという指摘が多数見受けられました。また、手続きによる信用情報へのダメージなど、利用にはリスクが伴うことも指摘されています。ただし、債務整理自体が借金問題の解決に有効であることは認められており、適切な専門家のサポートが重要だと言えます。

「詐欺まがい」「怪しい」といったネガティブな意見が目立つ

知恵袋の回答を見渡すと、「国が認めた借金救済制度」に対する評価は芳しくありません。「詐欺まがい」「怪しさ満点」など、手厳しい意見が目立ちます。一部の業者による悪質な広告や勧誘に対する警戒感の表れと言えるでしょう。

実態は債務整理の広告キャッチコピーという指摘

「借金救済制度」という聞こえの良い言葉の裏側には、実は債務整理(任意整理や個人再生、自己破産など)の広告キャッチコピーに過ぎないという指摘が多数ありました。法的な根拠はあるものの、「国が認めた」という表現は誇大だという見方が主流です。

利用には信用情報へのダメージなどのリスクがある

知恵袋の回答からは、この制度の利用にはリスクが伴うことが分かります。債務整理をすれば、信用情報機関に事故情報が登録され、将来的にローンを組んだりクレジットカードを作ったりすることが難しくなります。そのデメリットを指摘する声が多く寄せられていました。

一方で、債務整理そのものには一定の評価の声も

ただし、債務整理自体が借金問題の解決に有効であることは認められています。弁護士や司法書士による適切なサポートのもと、借金の減額や返済負担の軽減を図ることができるという意見も一定数見られました。重要なのは、信頼できる専門家を選ぶことだと言えます。

実際に利用した人の体験談

制度を実際に利用した人の体験談からは、必ずしも期待通りの結果が得られるわけではないことが分かります。思ったほど借金が減額されなかったり、最終的には自己破産に至ったケースも報告されていました。これらの体験談は、制度の限界を示唆すると同時に、借金問題の解決には個人の状況に応じた適切な方法の選択が重要であることを物語っています。

金額が思ったほど減額されなかったケース

実際に制度を利用した人の中には、思ったほど借金が減額されなかったという残念な経験をした人もいました。広告で謳われているような大幅な減額は期待できないというのが実情のようです。知恵袋での体験談は、この制度の限界を示唆しているのかもしれません。

結局自己破産に至ったという事例も

制度を利用したものの、最終的には自己破産を選択せざるを得なかったというケースも報告されていました。借金の規模や個人の状況によっては、この制度だけでは問題の解決は難しいということでしょう。債務整理の選択肢は多岐にわたるため、専門家による適切なアドバイスが不可欠です。

債務整理広告の問題点と正しい相談先

「国が認めた借金救済制度」を謳う広告の多くには、誇大表現や不明瞭な説明といった問題点が指摘されています。知恵袋の議論からは、こうした広告にうのみにするのは危険だと分かります。借金問題で困ったときは、公的な相談窓口や弁護士会・司法書士会の無料相談を利用するのが賢明でしょう。専門家のアドバイスを受けながら、自分に合った債務整理の方法を選択することが大切です。

過大広告には注意が必要

知恵袋の議論からは、「国が認めた借金救済制度」を謳う広告の多くが、誇大表現や不明瞭な説明によって消費者を惑わせているという問題点が浮き彫りになりました。うのみにするのは危険です。広告の内容を鵜呑みにせず、冷静に判断することが大切でしょう。

ヤフーニュース:債務整理の誇大広告でトラブル 被害救済へ対策会議発足

公的な相談窓口や弁護士会の無料相談を活用するのが賢明

借金問題で困ったときは、まずは公的な相談窓口や弁護士会の無料相談を利用するのが賢明です。国民生活センターや日本司法支援センター(法テラス)などでは、専門家による無料の相談を受けられます。問題の解決に向けて、適切なアドバイスを得られるはずです。

債務整理のメリットデメリットをよく理解することが大切

債務整理を検討する際は、そのメリットとデメリットをよく理解しておくことが大切です。確かに借金を減らせるというメリットはありますが、信用情報の悪化や資産の処分など、デメリットも小さくありません。専門家の助言を仰ぎながら、自分に合った方法を選択しましょう。

まとめ

Yahoo!知恵袋での議論からは、「国が認めた借金救済制度」の実態が見えてきました。それは債務整理の広告キャッチコピーに過ぎず、うのみにするのは危険だということです。利用者の体験談からも、思ったほどの効果が得られないケースが少なくないことが分かります。

借金問題で悩んでいるなら、安易にこうした制度に手を出すのではなく、公的な相談窓口や弁護士会、司法書士会などの専門家に相談するのが得策と言えるでしょう。

管理人より

当サイトにおいても、借金減額診断の広告を取り扱っているので関係者ではありますが、この「国が認めた借金救済制度」という表現はあまり好ましく思っておりません。

また、この広告を取り扱っている一部の代理店からもこの表現で送客することはやめてほしいと言われております。

「国が認めた借金救済制度」という名前自体は、破産法の趣旨を考えるとそれほど間違っているものではないと考えています。

自己破産は確かに救済制度ですし、任意整理についても究極的には破産を交渉材料として行うことで間接的に考えれば救済制度です。

逆に破産させずに返せない借金と利息を払い続ける場合のほうが悲惨ではないでしょうか。

ただし、コミカルな動画広告でこの「国が認めた借金救済制度」を解説している場面は債権者(貸している相手)やしっかり返済を行っている人から見れば不愉快なものであり、また貸し借りについては契約上履行されるべきですから適度に自重するべきものでもあります。

当サイトの姿勢としては、債務整理を検討するような家計状況は最終的に親戚などが貸すか、もしくは債務整理を行うことになる場合が多いので、家計・経済の健康診断として減額診断をして見直しできれば良いと考えています。

その点で、この減額診断とその後の手続きについて「国が認めた借金救済制度」とは言いませんが、破産とそれを根拠とした交渉が使えるならうまく使って人生を豊かにしてもらえたらと考えています。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

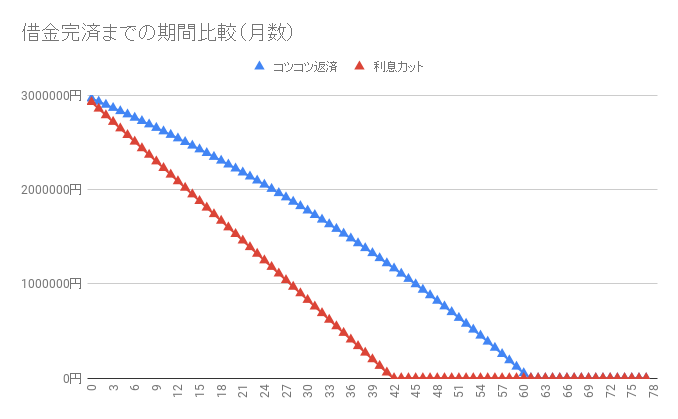

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。