ペイディは、GMOペイメントゲートウェイ株式会社が提供する後払い決済サービスです。オンラインショッピングで商品を購入し、後日コンビニエンスストアや銀行振込で支払うことができる便利なシステムですが、支払いを滞納するとどのような影響があるのか気になる人も多いでしょう。ここでは、Yahoo!知恵袋に寄せられた体験談をもとに、ペイディ後払いの滞納によって起こりうる事態を詳しく解説します。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

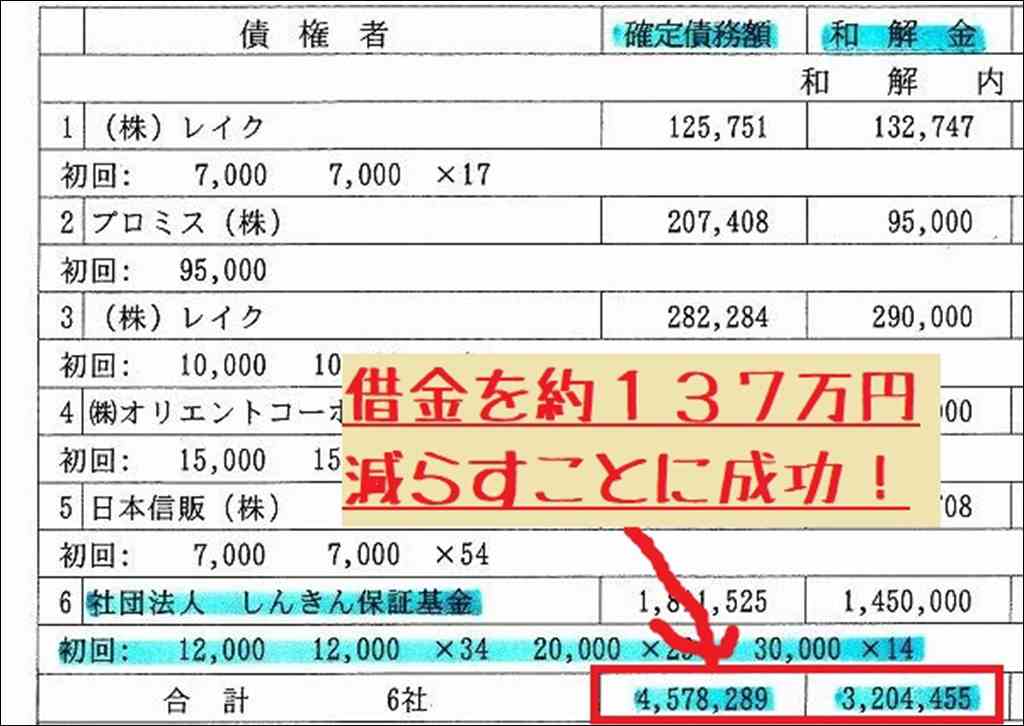

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

ペイディ滞納でどうなる?知恵袋体験談まとめ

ペイディ滞納でどうなるのかを知恵袋の質問回答をまとめました。

こちらでは、知恵袋記事をもとに解説を作成しています。

元記事が見たい方は以下にリンクを出しますので、それぞれ参照してください。

- 【至急】Paidyって一度滞納してしまうと次から利用できない

- ペイディの支払いを1年くらい滞納しており先日一括返済を

- ペイディで4ヶ月程滞納してしまいました。やっとお金が

- ペイディ後払いで2年ほど滞納しちゃってました

- 至急です。ペイディの支払い10月分を滞納してしまって

知恵袋体験談1:1年滞納したらどうなる?

ペイディの支払いを1年近く滞納すると、アカウントが永久的に利用停止となる可能性が高いようです。また、たとえ滞納分を完済しても、信用情報機関に長期の延滞記録が残るため、今後5年間はクレジットカードの作成やローンの契約が非常に困難になると言われています。1年もの長期滞納は、信用情報に大きな傷を残すことになるでしょう。

ペイディの長期利用停止

知恵袋の回答者mas********さんによると、1年もの長期滞納をしてしまうと、ペイディの利用が「2度と使えなくなる」とのこと。つまり、1年という長い期間支払いを怠った場合、ペイディ側からアカウントが永久的に利用停止処分を受ける可能性が高いようです。

信用情報への長期の異動情報記録

mas********さんは続けて、61日以上あるいは3ヶ月以上の滞納条件に当てはまるため、「信用情報に異動の情報が追加」され、いわゆるブラックリストの状態になると指摘。これにより、たとえ滞納分を完済したとしても、「完済後5年間は、クレジットカードを持ったり、ローンを組んだりすることが非常に困難になります」と説明しています。

知恵袋体験談2:4ヶ月滞納、支払い方法は?

4ヶ月のペイディ滞納があった場合、コンビニでの支払いができなくなり、銀行振込のみの対応となります。また、この期間になると債権回収が弁護士に委託されている可能性があるため、弁護士事務所への連絡が必要不可欠です。銀行窓口やATMから現金で振り込むことは可能ですが、土日祝日は取り扱っていないため、平日の手続きが求められます。

コンビニ払い不可、銀行振込のみ

4ヶ月の滞納があった場合、コンビニでの支払いができなくなり、銀行振込のみの対応となるようです。Mari1345renさんも、「画像の通り、銀行振込一択です」と明言。chr********さんも、「滞納したらコンビニ払いは無理です、振り込むしかないですね」と同様の見解を示しています。

債権回収の弁護士委託と連絡の必要性

nostalgiaさんは、4ヶ月の滞納になると「債権回収を弁護士に委託されています」と指摘。そのため、「支払先は委託された弁護士」となり、「弁護士から支払い催促の郵便物が届いているかと思います」とアドバイス。chr********さんも、「債権が弁護士に渡り連絡が来てからだと面倒な事になります」と同調し、弁護士事務所への速やかな連絡の必要性を説いています。

銀行窓口ATMからの現金振込みと平日取扱の注意点

4ヶ月滞納時の支払いは、銀行窓口やATMから現金で振り込むことが可能です。nostalgiaさんによれば、「銀行内の窓口からなら現金で振込みが可能」で、「銀行内のATMからなら現金のみで振込み出来る所もあります」とのこと。ただし、「大体の銀行は土日祝日は現金振込みの取扱いがありません」と述べており、平日に手続きを行う必要があると注意を促しています。

知恵袋体験談3:2年700円の滞納でブラックリスト入り?

わずか700円の2年前の滞納でもペイディ利用停止となるケースがあり、ペイディ側の厳格な対応が伺えます。ただし、いわゆる「ブラックリスト」は存在せず、問題となるのは信用情報機関への支払い遅延記録です。記録の確認は信用情報機関への開示請求で可能ですが、支払い完了後も5年間は記録が残ることに注意が必要です。

信用情報機関への延滞記録が問題、ブラックリストは存在せず

わずか700円の2年前の滞納でペイディ利用停止となったユーザーがブラックリスト入りを心配する事例。これに対し、nostalgiaさんは「ブラックリストというものはありません」と言及。問題となるのは信用情報機関への支払い遅延記録であり、700円程度の少額でもペイディ側が厳しく対応する姿勢がうかがえます。

信用情報機関の記録開示と審査への影響

滞納記録の確認は、信用情報機関への開示請求で可能とのこと。nostalgiaさんによれば、「CICで信用情報の開示請求をすれば良いです」と案内。ただし、「ペイディ会員なら登録すらされません」とも述べており、すべての利用者が信用情報機関に登録されているわけではないようです。支払いが完了していれば審査に通らないことはないものの、「解約後5年間は記録が残ります」と指摘しています。

知恵袋体験談4:1ヶ月滞納するとブラックリスト入り?

ペイディを1ヶ月滞納すると、ブラックリストに載るのではという懸念を抱くユーザーがいますが、これは誤解です。ただし、ペイディプラス会員の場合は信用情報機関への滞納記録が残り、2年間は消えません。1ヶ月程度の滞納なら大きな問題にはならない可能性もありますが、早期の解決と再発防止が重要だと専門家は指摘しています。

「ブラックリスト」の誤解と信用情報機関への記録

ペイディを1ヶ月滞納し、ブラックリスト入りを懸念するユーザーに対し、nostalgiaさんは「質問者様の考えるようなブラックリストというものは存在しません」と言及。ただし、ペイディプラス会員の場合は「信用情報機関への登録の対象」となり、「11月が未払いと登録されます」と滞納記録が残ることを指摘しています。

1ヶ月滞納の影響と今後の対応

nostalgiaさんは、1ヶ月の滞納でも信用情報機関の記録が「2年間は残ります」と言及。ただし、「まずは支払いを済ませて下さい」とアドバイスしており、早期の解決を促しています。また、ID非公開さんは「1ヶ月分の未納なら即ブラリス入りはないです」との見方を示しつつ、pui2qさんは「2週間ほど遅れて支払った友人は問題なく使えている」と述べるなど、1ヶ月程度の滞納なら大きな問題にはならない可能性も示唆されています。ただし、nostalgiaさんは「今後期日通り支払う事で毎月契約通り支払われているという登録がされていきます」と強調し、再発防止の重要性を説いています。

まとめ

ペイディの支払いを滞納すると、信用情報機関に延滞の記録が残り、長期的にはクレジットカードの作成やローンの申込みに悪影響を及ぼします。また、数ヶ月の滞納でペイディの利用が停止されるケースもあるようです。滞納が長引くと、債権回収が弁護士に委託される事態も考えられます。支払い期限を守ることはもちろん、万が一遅延してしまった場合は速やかに弁済し、信用情報への傷を最小限に抑えることが賢明だと言えるでしょう。

管理人より

ブラックリストの話になると「ブラックリストはない」と回答する事例を確認します。

この点は、学術的な話だったり、前提を整えたうえで議論をするなどといったジーンでは重要ですが、現実問題や大衆認識を考えると時間が掛かるだけで無意味だったりしますので、当サイトではよく分かっている人がほどほどに融通して考えるべきなのではないかという方針です。

ところで、支払い遅延や異動情報といった「信用情報機関への登録がブラックリストではない」のは良いとして、各企業では金融事故者を多くの場合に記録していますので、実は「ブラックリストはある」という結論になるのはなんとも奇妙な話です。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

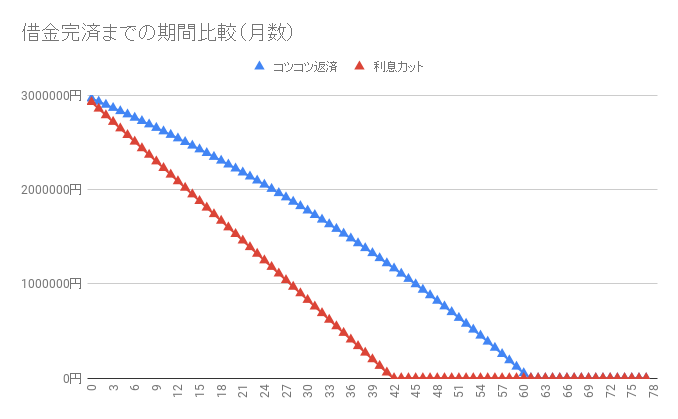

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。