総量規制とは、貸金業法により定められた借入の上限であり、年収の3分の1までに制限されています。この規制に引っかかると、通常はそれ以上の借入ができなくなるため、金融機関からの借入が難しくなります。しかし、中には総量規制オーバーでも借入ができたという体験談もあるようです。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

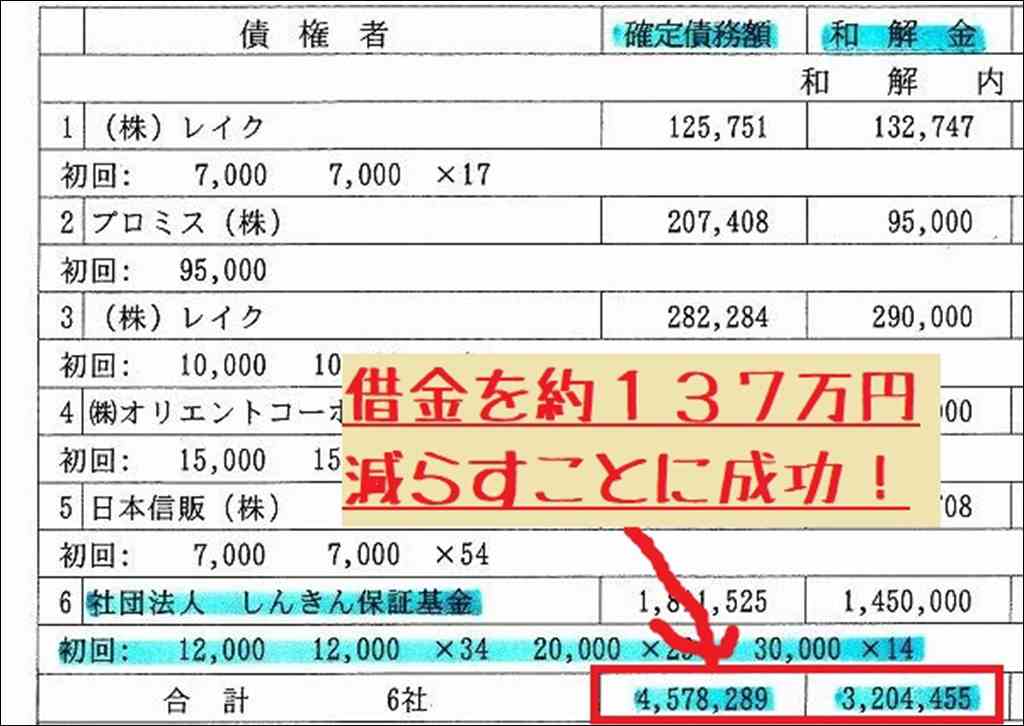

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

総量規制オーバーでも借りれた!?知恵袋体験談まとめ

総量規制は2010年6月に完全施行された貸金業法の規定の一つで、個人の借入残高が年収の3分の1を超えることを禁止しています。これは、多重債務問題の解決を目的として導入された規制です。貸金業者は、この規制に従って貸付けを行わなければなりません。

総量規制オーバーになると、消費者金融や信販会社からの新規借入や追加借入ができなくなります。規制の対象となる貸金業者は、借入申込時に総量規制に抵触していないかをチェックする義務があるためです。そのため、総量規制オーバーの状態では、通常の方法では借入が非常に難しくなります。

なお、この解説では以下の知恵袋記事を参考にしていますが、元記事を見たい方は以下のリンクよりそれぞれ参照してください。

- 総量規制オーバーでお金を借りている人を見ますが

- 総量オーバーでも20万借りれる所はありますか?

- 現在金融会社への借入があり、年収の三分の一の総量規制に

- 総量規制オーバーでも借りられるには何か手はありますか

- キャッシングエイワって所で総量規制オーバーでも借りれた方

総量規制オーバーでも借りられる方法はある?

総量規制オーバーになっても、どうしてもお金を借りる必要がある場合、どのような選択肢があるのでしょうか。知恵袋には、そのような質問が寄せられています。

質問:総量オーバーでも20万借りれる所はありますか?

ある利用者が、総量規制オーバーの状態でも20万円借りられるところがあるかを質問しました。これは、切実な資金ニーズがある中で、規制により借入ができない状況に直面した人の実情を表しています。

回答要約:銀行、信金、ろうきん、親、兄弟、友人から借りる。働く。

この質問に対する回答では、消費者金融以外の選択肢として、銀行、信用金庫、労働金庫、親、兄弟、友人からの借入が提案されました。また、働いて収入を得ることも解決策の一つとして示されています。

解説:消費者金融は総量規制対象だが、銀行等は対象外。ただし審査は厳しい。

回答で提案された銀行等の金融機関は、貸金業法ではなく銀行法等の規制を受けるため、総量規制の対象外となっています。つまり、法律上は総量規制オーバーでも借入ができる可能性があるわけです。しかし、銀行等の審査は総じて厳しいため、実際に借入ができるかは個別の状況次第だと言えます。

銀行カードローンなら総量オーバーでも借りられる?

では、総量規制の対象外である銀行カードローンを利用すれば、総量規制オーバーでも問題なく借入ができるのでしょうか。

質問:総量規制オーバーですが、銀行カードローンなら借入可能ですか?

ある利用者が、総量規制オーバーの状態でも、銀行カードローンを利用して借入ができるかを質問しています。法律上は可能でも、実際に借りられるかは別問題というのが質問者の認識のようです。

ベストアンサー要約:与信次第では可能。利用中の消費者金融が保証している銀行がおすすめ。

ベストアンサーに選ばれた回答では、銀行カードローンでも与信審査次第では借入が可能だと説明されています。ただし、審査のハードルは高めです。また、利用中の消費者金融が保証している提携先の銀行カードローンを選ぶのが得策だとアドバイスしています。

他回答の要点:銀行は法的には総量規制対象外だが、実質的には同等レベルの審査。

他の回答でも、銀行カードローンは法律上は総量規制の対象外である一方、実際の審査では総量規制と同等レベルの基準が適用されることが指摘されています。つまり、表向きは総量規制オーバーでも借入可能だが、実質的には難しいケースが多いというわけです。

総量規制オーバーでも借りられた人の体験談

実際に総量規制オーバーの状態で借入ができたという人はいるのでしょうか。知恵袋にはそのような体験談を求める質問が見られました。

質問:キャッシングエイワで総量オーバーでも借りられた人はいますか?

質問者は、キャッシングエイワという金融業者で、総量規制オーバーでも借入ができた人がいるかを尋ねています。実際の体験談を参考にしたいという意図が感じられます。

回答要約:正規の金融機関では総量オーバーは無理。借換等の場合なら別だが。

この質問に対する回答は、正規の金融機関を利用する限り、総量規制オーバーでの借入は不可能だというものでした。ただし、おまとめローン等の借換目的であれば、規制の適用除外となるため、借入ができるケースはあると補足されています。

まとめ

知恵袋の質問と回答から見えてきたのは、総量規制オーバーでも借入ができるケースがゼロではないものの、かなりハードルが高いという実情です。

銀行カードローンのように総量規制の対象外の商品を利用したり、おまとめローン等の借換目的であれば、規制オーバーでも借入ができる可能性はあります。しかし、いずれも審査のハードルは高く、誰でも簡単に借りられるわけではありません。

総量規制の対象外である銀行カードローンは、与信審査に通れば規制オーバーでも借入ができる商品です。ただし、消費者金融と提携している銀行を選ぶことが得策だと、知恵袋の回答では助言されていました。

総量規制オーバーの状態で安易に借入を重ねることは、多重債務のリスクを高めるだけです。できる限り借入は避け、収入アップ等により返済能力を高めていくことが賢明だと言えます。規制オーバーを脱する抜本的な改善が求められます。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

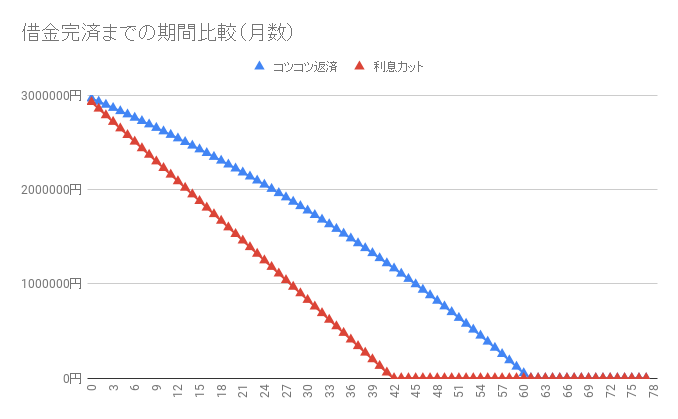

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。