クレジットカードの支払いを滞納すると、延滞損害金の発生や信用情報への影響、最悪の場合は強制解約などの重大な結果を招く可能性があります。中でも1ヶ月以上の滞納は、カード会社によっては即座に強制解約に踏み切る場合もあるほど深刻です。ここでは、Yahoo!知恵袋に寄せられた実際の体験談を通して、クレジットカード1ヶ月滞納のリスクと対処法を探ります。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

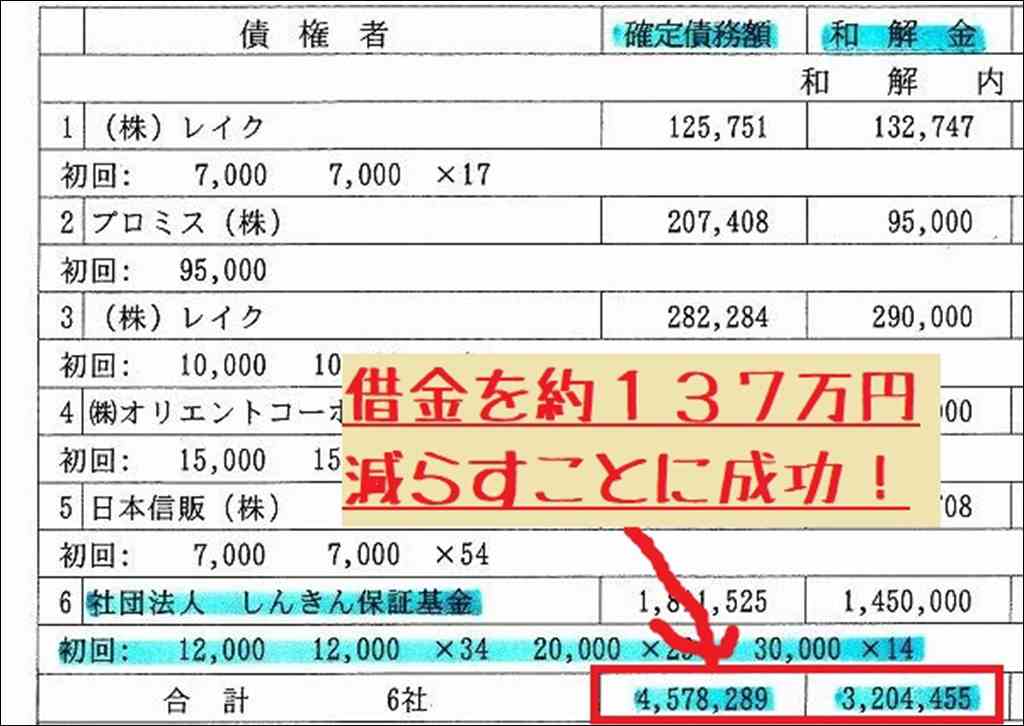

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

クレジットカード滞納1ヶ月の知恵袋体験談まとめ

クレジットカード滞納1ヶ月でどのようなことが起こるのかを知恵袋の質問回答からまとめました。

このページでは、知恵袋記事をもとにして解説を作成しています。

元記事を見たい方は、以下にリンクを出すのでそれぞれ確認してください。

学生が楽天カードを1ヶ月滞納したケース

学生のケースでは、急な出費により楽天カードの支払いが1ヶ月滞納したという状況でした。

1ヶ月滞納でも強制解約の可能性あり

回答者からは、1ヶ月の滞納でも強制解約になる可能性が指摘されました。カード会社によっては、支払い期日から20日以上経過した時点で強制解約に踏み切ることがあるようです。

分割払いの商品は所有物とみなされない

分割払いで購入した商品は、支払いが完了するまで所有権がカード会社に留保されています。滞納が続くと、商品の返却を求められる可能性があります。

担当部署に相談し、支払い計画を立てるべき

早めにカード会社の担当部署に連絡を取り、事情を説明して支払い計画について相談することが大切です。無視を続けると状況が悪化する一方です。

信用情報に傷がつくことを理解すべき

たとえ1ヶ月の滞納でも、信用情報に傷がつく可能性は十分にあります。将来的なローンや他のクレジットカード申込みに影響が出る点を理解しておく必要があります。

友人がクレカを滞納しているケース

こちらは、友人がクレジットカードの支払いを滞納しているというケースでした。

滞納は論外、1度の支払い遅延でもブラックリストに載る可能性

回答者からは、そもそも滞納は論外であり、1度の支払い遅延でもブラックリストに載ってしまう可能性があると指摘されています。

数日の遅延なら信用情報に傷はつかないが、2週間超えると履歴に残る

数日程度の遅延であれば、事前に連絡していた場合、信用情報に傷がつくことはほとんどありません。しかし、2週間を超えるような遅延は、連絡の有無に関わらず信用情報の履歴に残ってしまいます。

カード会社は滞納分の支払いを待つが、強制解約や信用情報登録は待たない

カード会社は滞納分の支払いについては待ってくれる場合がありますが、強制解約や信用情報機関への事故登録については容赦なく行われます。

給料日までお金がなく、三井住友カードの支払いができないケース

こちらは、給料日までお金がなく、三井住友カードの支払いが困難になったケースです。

20日以上の遅延で強制解約の可能性

回答者からは、支払い期日から20日以上の遅延が続くと、いつ強制解約されてもおかしくないと指摘されています。

早めに連絡しないとブラックリスト入りのリスク

督促の連絡を無視し続けると、悪質な滞納者とみなされブラックリストに載るリスクが高まります。ハガキや電話での督促にはなるべく早く応答することが大切です。

無視せず、事情を説明し、支払い方法を相談すべき

どうしても支払いが難しい場合は、無視せずにカード会社に連絡を取り、事情を説明した上で支払い方法を相談するのが賢明です。一括払いが難しければ分割払いに変更してもらうことも可能です。

1ヶ月滞納後に支払った場合の信用情報への影響

1ヶ月の滞納の後、支払いを済ませた場合の信用情報への影響を心配する質問も見られました。

大きな影響はないが、何度も繰り返すと審査に影響の可能性

1度や2度の滞納であれば信用情報への大きな影響はないと考えられますが、何度も滞納を繰り返すと、将来的にクレジットカードやローンの審査で影響が出る可能性があります。

※管理人より注釈:カード会社など金融機関によって異なりますが滞納となった61日以後に異動登録(いわゆるブラック状態)されるケースを確認しています

強制解約になれば信用情報に事故として登録され、5年間保有される

もし滞納の結果、強制解約となった場合は、信用情報機関に事故情報として登録されてしまいます。その情報は完済や解約後も5年間保有され、その間は他社のカード発行やローン審査に大きな影響を与えます。

完済解約しないと情報は残り続ける

滞納があった場合、そのカードを完済し解約するまでは、滞納などの支払い情報が信用情報機関に登録され続けます。早めの完済と解約が重要です。

6. まとめ

以上の知恵袋の体験談から分かるように、クレジットカードの1ヶ月滞納は、強制解約や信用情報への悪影響など重大なリスクを伴います。万が一滞納しそうになった場合は、早めにカード会社への連絡を心がけ、決して無視せずに誠実に対応することが肝要です。

支払い能力に見合ったカードの利用を心がけ、計画的で責任あるクレジットカードの使い方を実践していきたいものです。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

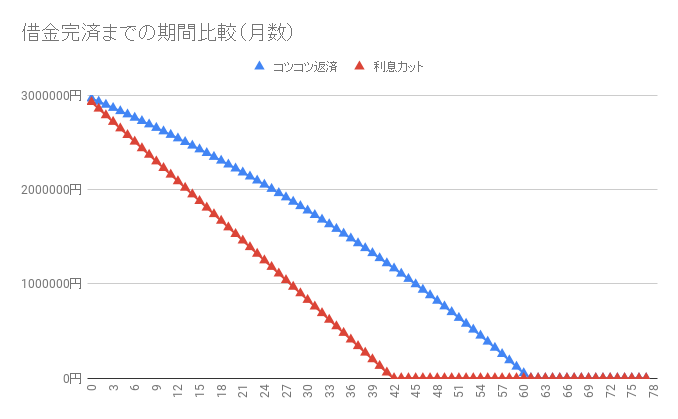

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。