債務整理の一つである任意整理は、弁護士や司法書士に依頼して借金を減額したり、金利を下げたりする方法です。ただし、信用情報に傷がつくなどのデメリットもあるため、慎重に検討する必要があります。ここでは、Yahoo!知恵袋に寄せられた質問や体験談から、任意整理のメリットデメリットや適切な選択方法を探っていきましょう。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

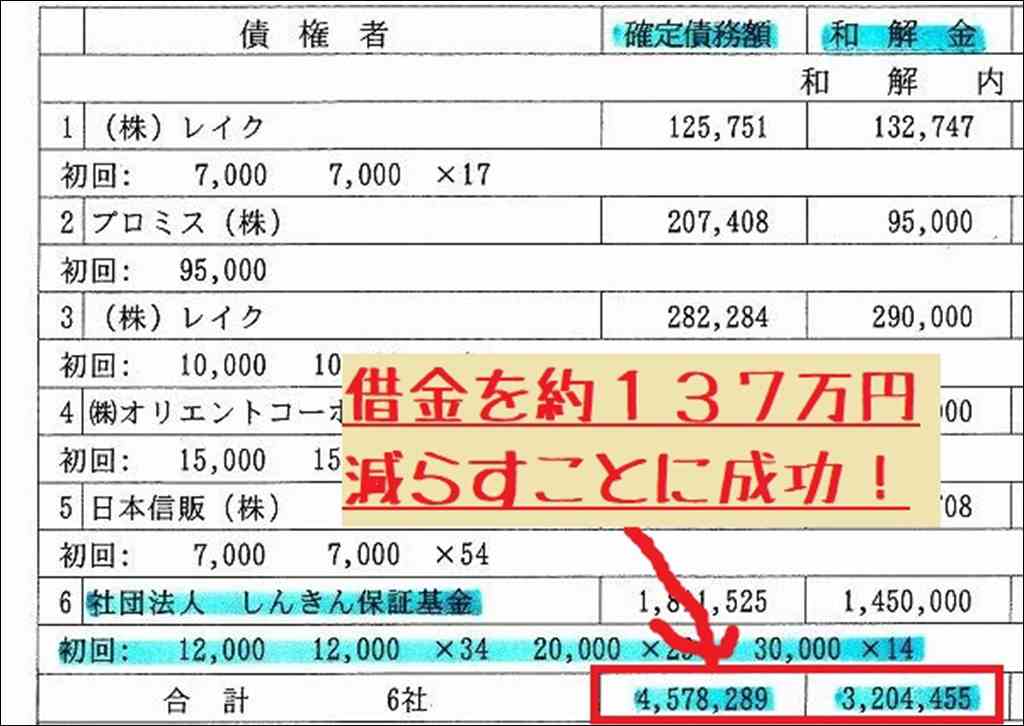

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

任意整理しない方がいい?知恵袋体験談まとめ

任意整理しない方がいいのか迷っている知恵袋記事の質問と回答をまとめました。

この記事では以下の記事を参考に解説を作成していて、元記事を見たい方はそれぞれリンクを参照してください。

- 債務整理について私には恥ずかしながら借金が計250万近く

- 債務整理したことを後悔しています。クレカを作

- 任意整理について。20歳女子です。任意整理をしようか迷って

- 任意整理するならオススメの事務所はありますか?多すぎて

- 債務整理をされた方、ご意見をお聞かせください。今、借金を

20歳の女性、任意整理を迷う

アコムとアイフルから合計70万円を借りている20歳の女性は、4月から一人暮らしを始めるにあたって、今の返済額を減らしたいと考え、任意整理を検討しています。

ただし、親との相談の結果、お金との向き合い方を改めようと決意したようです。知恵袋の回答では、月々の返済可能額を考慮して判断すべきとのアドバイスがありました。

- 月々2万8千円を3年間払える → 個人再生で借金を100万円に減額

- 月々の返済が無理 → 自己破産も検討

弁護士への相談方法としては、法テラスを利用するのが良いでしょう。

法テラスでは、弁護士費用の立替えや分割払いが可能です。

債務整理後のクレジットカード作成は可能?

20歳の時に60万円の借金で債務整理をしたという人は、ショッピングや分割払いができるクレジットカードが欲しいと考えています。

しかし、完済から5年経たないとクレジットカードが作れないと言われ、後悔しているそうです。

債務整理をするとブラックリストと呼ばれる信用情報に載ってしまい、以下のような影響があります。

- 新たなクレジットカードが作れない

- 携帯電話やマンションのローンが組めない

- 一人暮らしの審査が通りにくい

ただし、一人暮らしは保証会社を利用しない大家なら審査に通る可能性もあります。

また、携帯電話は割賦ではなく、端末を安いものにすれば分割払いができるかもしれません。

債務整理後、クレジットカードの代わりになるものとしては以下のようなものがあります。

- VISAデビットカード

- プリペイドカード

- バンドルカードなどのスマホ決済アプリ

当面はこうした手段を使いながら、お金と向き合い、コツコツと貯金をしていくのが得策だと言えるでしょう。

250万円の借金、任意整理は可能?

サラ金110万円、銀行ローン100万円、クレジットカード35万円の合計250万円の借金を抱えた40歳の男性の事例です。毎月9万円を返済していましたが、失業したことで返済が難しくなってしまいました。

妻と子供がいるため、自己破産は避けたいと考えています。

知恵袋の回答によると、任意整理で借金を減額できる可能性があります。

- 月々4万2千円を5年間(60回)払える → 任意整理で利息分をカットし、250万円を60回で分割返済

- 月々2万円を5年間払える → 利息制限法に引き直し計算し、過払い金があれば借金が大幅に減る可能性も

ただし、新たな返済プランが立てられないほど収入が減ってしまった場合は、個人再生や自己破産も検討せざるを得ません。

- 自己破産のデメリット

- 財産を処分される(自由財産以外の現金、車など)

- 家族への影響が大きい

- 官報に名前が載る

個人再生なら財産を処分せずに借金を圧縮できる可能性がありますが、家族の理解と協力が必要不可欠です。

まずは弁護士に相談して、どの債務整理の方法が最適か見極めることが大切だと言えます。

いずれにせよ、債務整理は信用情報に傷がつくため、軽々しく選択するべきではありません。

弁護士などの専門家に相談し、自分に合った解決策を見つけ出すことが何より重要です。

まとめ

任意整理は借金を減額できるメリットがある一方で、信用情報が傷つくなどのデメリットもあります。知恵袋の事例からは、自分の状況をよく見極めて、弁護士などの専門家に相談し、任意整理以外の選択肢も含めて慎重に判断することが大切だとわかります。また、債務整理後はクレジットカードが作れなくなるなど、生活面での不便は避けられませんが、visaデビットなどの代替手段を上手く活用することで、乗り越えていくことができるでしょう。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

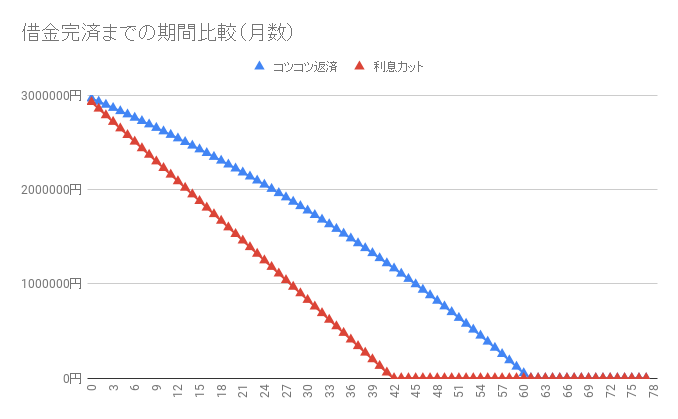

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。