任意整理とは、弁護士などの専門家に依頼し、借金の利息を減額してもらう債務整理の方法です。ここでは、Yahoo!知恵袋の質問・回答から、実際に任意整理を行った人の体験談を参考に、任意整理のデメリットについてまとめていきます。任意整理を検討している方は、これらの体験談を参考に、メリットだけでなくデメリットもしっかりと理解した上で、慎重に判断することが大切です。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

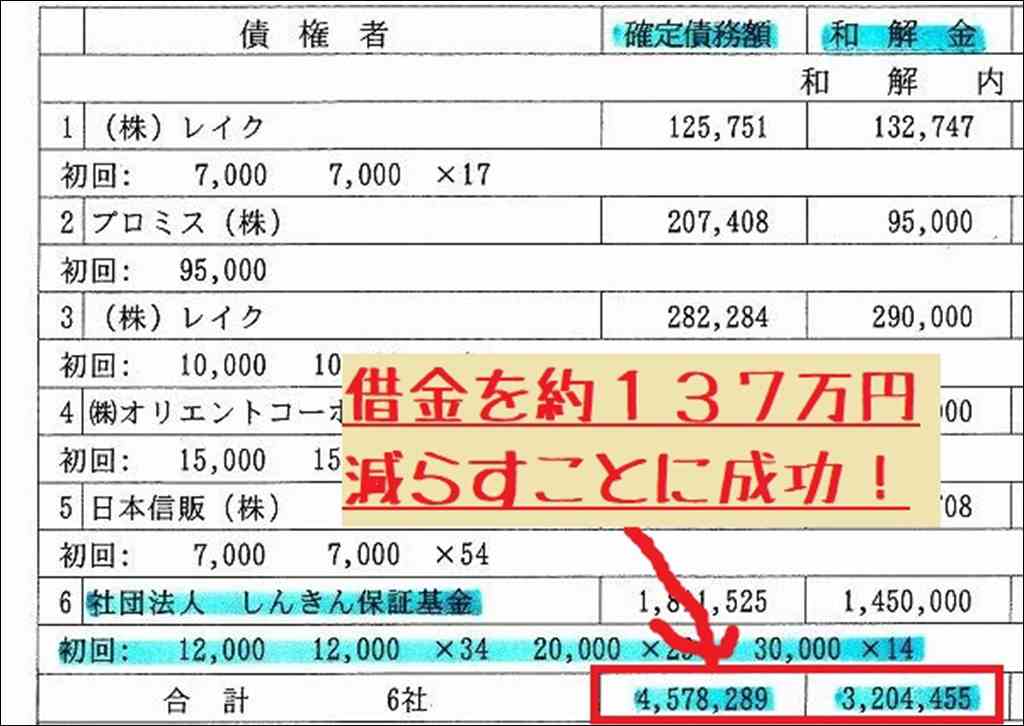

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

知恵袋に見る任意整理のデメリット体験談

知恵袋に見る任意整理のデメリット体験談をまとめてみました。

以下は、この記事を作成するにあたって参考にした知恵袋記事です。

元記事を見たい方はリンクになっていますので、それぞれ参照してください。

- 任意整理すると具体的にはどの様なデメリットがありますか?

- 債務整理のメリット、デメリット教えてくださいませ

- 任意整理について、メリットとデメリットをわかりやすく教え

- 任意整理について。20歳女子です。任意整理をしようか迷って

- 任意整理を考えてます。総額600万くらいです

ブラックリストに載ってしまう

任意整理を行うと、信用情報機関のブラックリストに載ってしまいます。ある利用者は「任意整理すると、5~7年はブラックリストに載る」と言及しています。これにより、「クレジットカードが作れない」「ローンが組めなくなる」など、金融機関からの借り入れが難しくなるというデメリットがあるようです。

借金は帳消しにならず、利息カットのみ

任意整理では、借金そのものが帳消しになるわけではありません。ある利用者によると、「利息はカットされるが、元金は減らず、完済まで返済し続けなければならない」とのこと。つまり、任意整理を行っても、借金の元本は残るため、完済までは月々の返済を続ける必要があります。

弁護士費用などのコストがかかる

任意整理を行う際には、弁護士への依頼が必要となります。これにかかる費用が、予想以上に高額になることもあるようです。ある利用者は、「弁護士費用が要る」と述べており、任意整理にはコストがかかることを指摘しています。

交渉決裂のリスクもある

任意整理では、弁護士が金融機関との交渉を行いますが、稀に和解が成立しないこともあります。ある利用者は、「債権者の同意が必要」と述べており、金融機関側が任意整理に応じない可能性があることを示唆しています。交渉が決裂した場合、法的手続きに移行せざるを得なくなるリスクがあります。

一方で見られた任意整理のメリット

任意整理にはデメリットがある一方で、メリットも存在します。ある利用者は、「督促の電話がなくなり、安心して生活できるようになった」と述べており、任意整理により債権者からの取り立てが止むことがメリットとして挙げられています。また、「利息カットにより月々の返済額が減った」といった声もあり、返済負担が軽減されるというメリットもあるようです。さらに、「自己破産のように財産を処分する必要がない」という点も、任意整理のメリットの一つと言えるでしょう。

任意整理を検討する上での注意点

任意整理を検討する際は、安易に選択するのではなく、他の選択肢も十分に考慮する必要があります。ある利用者は、「このまま事業を続けていって返済できるか」といった観点から、任意整理以外の解決策を模索することの重要性を指摘しています。また、「客観的な意見を、それも専門家の意見を聞くことも大切」といったアドバイスもあり、弁護士などの専門家に相談し、メリット・デメリットを十分に理解した上で、慎重に判断することが求められます。

まとめ

Yahoo!知恵袋の質問・回答から、任意整理にはブラックリストに載るリスクや、借金が完全に帳消しにならないといったデメリットがあることが分かりました。一方で、取り立てが止むことや、返済負担が軽減されるといったメリットも見られました。債務問題の解決には、十分な情報収集と専門家への相談が不可欠です。安易に任意整理を選択するのではなく、自身の状況をしっかりと見極め、様々な選択肢を検討した上で、最適な解決策を見出していくことが重要だと言えるでしょう。

管理人より

借金問題の解決を相談するといえば、意外にも「自己破産」を想像する方が多い一方で、「任意整理」について詳しく知っている方は少ない場合があります。

改めて任意整理について簡単に解説すると、多くの場合には利息をカットする交渉をして借金を返済するもので、実はこれ結構効果が高いものなんですよね。

というのも、金貸し側の売上は利息分であるために、売上が取れずに原価で商品を渡している状況です。

これ逆に考えると結構嫌な状況です。

例として全然適切ではないのですがサラリーマンの方でいえば、いきなり会社がつぶれるのだからと交渉されて、手当とかボーナス無しで基本給のみになるような感じでどうでしょうか。

任意整理にも当然デメリットはありますが、多重債務となってしまった場合の解決方法は、主に身内に借りるか、債務整理をするかで、この合わせ技を使う場合もあります。

そのため、自己破産か鬼労働か?という選択肢の中間として任意整理の選択肢が採れることは結構嬉しいことなので、多重債務で困っている場合は検討することをおすすめします。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

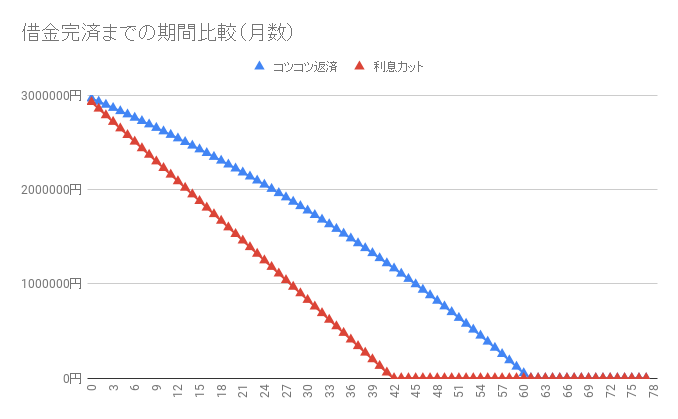

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。