借金の返済を滞納し続け、裁判所から支払督促や呼び出しが来ても無視し続けるのは大変危険です。

ヤフー知恵袋でも、このような状況に陥った多くの人からの相談が寄せられています。

借金の放置や裁判所の呼び出しを無視することで、どのようなリスクがあるのか詳しく見ていきましょう。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

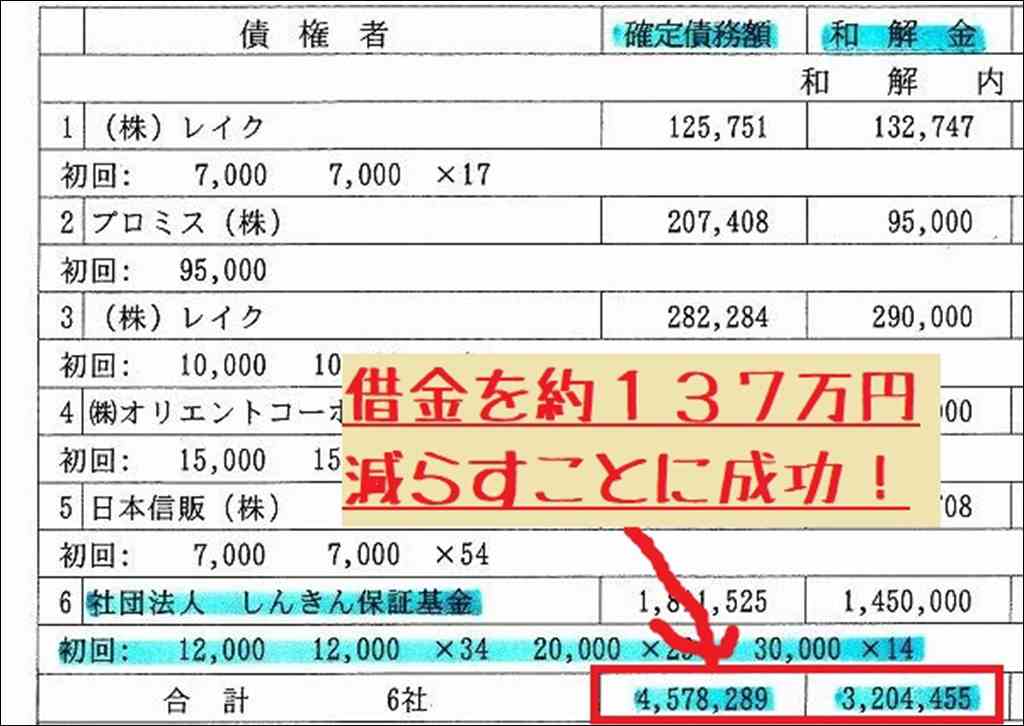

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

ヤフー知恵袋での関連質問例

ヤフー知恵袋には、借金の返済を滞納し、裁判所からの通知を無視した際の不安や悩みに関する質問が多数寄せられています。裁判所への出頭を放置した場合のデメリット、支払督促を無視し続けた場合の影響、出頭できない事情がある場合の対処法、そして裁判後の債務整理の可能性などについて、具体的な相談が見られます。

これらの質問に対するベストアンサーからは、専門家への相談の必要性や、早期の対応の重要性が読み取れます。借金問題で悩む人は決して少なくないことが伺えます。

裁判所に出頭せず放置したデメリットは?

ヤフー知恵袋の質問では、「借金で訴訟され、裁判所に行かず放置していたのですが、今後のデメリットは何がありますか?」という相談が寄せられています。これに対するベストアンサーでは、「裁判所に出頭しなかったわけですから、借金額に遅延損害金を加算した額について敗訴の欠席判決を受けます。判決があると、財産開示制度を利用して、あなたの職場が判明します。職場が判明すると、給与が差し押さえられ、借金返済に充てられます」と説明されています。

つまり、裁判所への出頭を放置すると、債権者の主張が全面的に認められ、敗訴判決が下されるということです。判決が確定すれば、強制執行として給与や財産の差し押さえが行われる可能性が高くなります。差し押さえにより、生活が困窮する事態に陥ってしまうでしょう。

支払督促を無視し続けるとどうなる?

ヤフー知恵袋には、「消費者金融から借金をし、裁判されたのですがずっと無視してしまいました」という質問が投稿されています。支払督促を無視し続けた場合についての不安が伺えます。

支払督促に異議を申し立てない場合、裁判所は債権者の申立て通りの判決を下します。そうなると、債務者は判決に基づく支払い義務を負うことになります。判決が確定した後は、強制執行として給与や預貯金、不動産などの財産が差し押さえられる危険性が高まります。

出頭できない場合はどうすればいい?

ヤフー知恵袋の質問の中には、「大阪簡易裁判所から、手紙がきてしまいました。12月21日に出頭してください。と書いてあります。自分は東京なので、行くのが難しく行けません。どうしたらいいですか?」というものがあります。

出頭期日に都合がつかない場合は、まず裁判所に連絡を入れ、出頭期日の変更を申し立てることが重要です。また、答弁書を提出し、出頭できない理由や分割払いの希望など、自身の主張を裁判所に伝えることも必要でしょう。ベストアンサーでは、「とりあえず答弁書にそのことを書いてください。訴訟内容について、事実を認めるか認めないか。和解を求めるのなら、これなら支払えるとかいつなら支払えるという条件を書いてみてください」とアドバイスされています。

出頭できないからといって、裁判所からの呼び出しを無視するのは得策ではありません。欠席判決により、債権者の主張通りの判決が下される可能性が高くなります。

裁判後の債務整理は可能?

「消費者金融から借金をし、裁判されたのですがずっと無視してしまいました。(中略)裁判後でも債務整理をしたいのですができますでしょうか?」という質問には、「今更虫のよい話ですね。再三無視をしていた癖に何を言ってるのでしょうか?」という厳しい意見もありますが、「裁判終わってるなら出来ないっていうのはデタラメもいいところ」「整理自体は出来ます。

ただし破産や再生以外の支払い条件を決める整理はやってみなければわからない」といった回答も寄せられています。

つまり、給与の差し押さえが決定した後でも、弁護士に依頼して債務整理を行うことは可能だということです。ただし、この段階では、任意整理で大幅な減額を望むのは難しいかもしれません。個人再生や自己破産などの法的手続きを検討する必要があるでしょう。

いずれにせよ、強制執行が始まってしまうと、債務整理の選択肢は限られてきます。早めに弁護士に相談し、適切な対応を取ることが肝要です。

知恵袋のまとめ

ヤフー知恵袋に寄せられた関連質問を詳しく見てきました。借金の返済を滞納し、裁判所からの通知を無視し続けることは、事態をより深刻化させるだけであることがわかります。

借金問題を抱えたら、一人で悩まず、できるだけ早い段階で弁護士や司法書士などの専門家に相談することが大切です。ヤフー知恵袋の事例からも明らかなように、借金問題は決して珍しいことではありません。適切な解決策を見出すためにも、専門家のアドバイスを求めることをおすすめします。

借金返済を放置したらどうなるの?

借金の返済を放置すると、遅延損害金の発生やブラックリストへの掲載、裁判を起こされるリスクがあります。ここでは、それぞれのリスクについて具体的に解説します。

遅延損害金の発生

約定返済日を1日でも過ぎると、年率14.6%~20%程度の遅延損害金が発生します。元金に対して高い利息が日々つき、借金額が雪だるま式に増えていきます。5年間放置すれば、借金額は2倍以上に膨れ上がるでしょう。

ブラックリストへの掲載

借金の返済を2ヶ月以上滞納すると、個人信用情報機関のブラックリストに載ります。ブラックリストに載ると、新たな借入やクレジットカードの作成、携帯電話の分割払い契約などができなくなります。最短でも5年間はブラックリストに載り続けます。

給与や財産の差し押さえ

支払督促に応じず、裁判にも出頭しないと、債権者の申し立て通りに支払いを命じる判決が下されます。判決確定後、給与や預貯金、不動産などの財産が差し押さえられる可能性があります。差し押さえを受けると、生活が一変してしまうでしょう。

裁判所からの通知を無視するとどうなる?

支払督促や裁判所からの呼び出しを無視し続けると、判決が確定し、強制執行により給与や財産の差し押さえを受けることになります。ここでは、裁判所の通知を無視することで起こるリスクを解説します。

支払督促を無視すると判決確定

「支払督促」は、裁判所からの支払いの督促状です。支払督促に同封された異議申立書を提出しないと、裁判所は債権者の申立て通りの判決を下します。判決確定後は、強制執行により給与や財産の差し押さえがなされる可能性が高くなります。

質問

支払督促が送られてきました。無視したらどうなりますか?

答え

(回答)

支払督促が送達された場合には、2週間以内に異議申立てをしないときは、仮執行宣言が付されます。

仮執行宣言が付されると、申立人は、直ちに強制執行手続をとることができます。

仮執行宣言の付された支払督促についても、2週間以内に異議申立てをしないときは、支払督促は確定した判決と同一の効力を持つことになり、強制執行を受けることになります。(説明)

裁判所の支払督促は2段階に分かれています。最初の支払督促に異議があるときは、2週間以内に異議申立てをする必要があります。異議申立てをすると、通常の訴訟に移行し、争うことができます。

異議申立てをしないときは、仮執行宣言付支払督促が送達されます。この場合にも、異議のあるときは、2週間以内に異議申立てをする必要があります。

債権者による強制執行に異議があるときは、裁判所に対して執行停止の申立てをすることになります。

出頭命令に応じないと欠席判決に

裁判所から訴状と期日呼出状が届いたら、答弁書を提出するか、指定された期日に出頭しなければなりません。出頭命令に応じないと、原告(債権者)の主張を全面的に認めたものとされ、欠席判決により敗訴が確定します。判決確定後の強制執行は避けられません。

特別送達は拒否できない

支払督促や訴状などの裁判所からの通知は、特別送達で届きます。これは、本人または同居人が受け取るまで送達が繰り返される郵便のことです。受取拒否をしても、送達があったとみなされ、郵便受けに投函された時点で効力が発生します。

借金問題の正しい解決方法

借金問題を抱えたら、できるだけ早めに行動を起こすことが重要です。ここでは、借金問題の解決に向けた具体的な方法をお伝えします。

借入先への相談と返済計画の見直し

まずは、借入先に連絡を取り、返済が難しくなった経緯を丁寧に説明しましょう。誠意を持って相談すれば、返済期日の延期や毎月の返済額の引き下げなど、柔軟な対応をしてくれる可能性があります。返済計画の見直しにより、借金問題の解決の糸口が見えてくるかもしれません。

弁護士司法書士に相談

借入先との交渉が難しい場合や、複数の借入先がある場合は、弁護士や司法書士に相談するのがおすすめです。任意整理や個人再生、自己破産など、様々な債務整理の方法について、アドバイスを得られます。法的な対処法を検討することで、借金問題の解決に向けた道筋が見えてくるでしょう。

自己破産や個人再生の検討

返済の目途が立たない場合は、自己破産や個人再生といった法的手続きを検討する必要もあります。自己破産は、財産を処分することで借金を帳消しにする手続きです。個人再生は、借金を減額し、3年から5年かけて分割返済する制度です。弁護士に相談して、最適な債務整理方法を選択しましょう。

おわりに

借金の返済を放置したり、裁判所からの通知を無視したりすることは、問題の解決にはなりません。むしろ、事態をより深刻化させ、取り返しのつかない状況を招いてしまう可能性があります。

借金問題を抱えたら、早めに弁護士や司法書士などの専門家に相談し、適切な解決策を検討することが重要です。任意整理や個人再生、時効の援用、過払い金の請求など、借金問題を解決するための様々な方法があります。

ヤフー知恵袋の事例からもわかるように、借金問題で苦しんでいる人は数多くいます。ひとりで悩まず、勇気を出して専門家に相談することが、借金問題解決への第一歩となるでしょう。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

- 消費者金融の借金を5年近く放置してました。とある日

- 借金で訴訟され、裁判所に行かず放置していたのですが

- 借金の裁判を無視したらどうなりますか? – ちなみに無職です。

- 自分は、借金があり電話等、無視していたら大阪簡易裁判所から

- 消費者金融から借金をし、裁判されたのですがずっと無視して

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

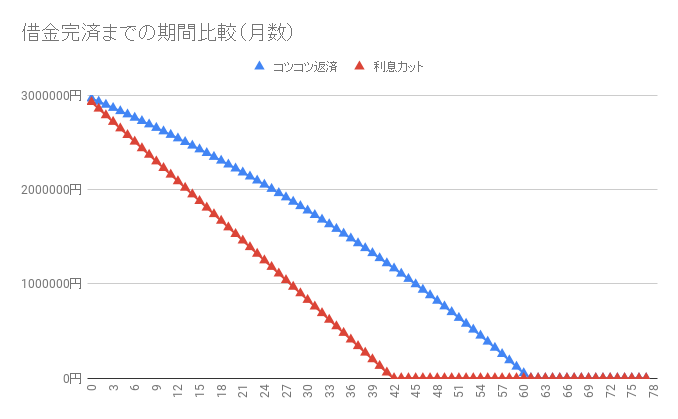

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。