任意整理とは、弁護士や司法書士に依頼して、借金の利息を減額したり、支払期間を延ばしたりして、無理のない返済プランを作ってもらう債務整理の方法です。

借金の悩みを抱えている人の中には、任意整理をすると信用情報に傷がつき、その後の人生に大きな影響があるのではないかと不安に思っている方も多いでしょう。

しかし、任意整理をすることが人生終わりを意味するわけではありません。

むしろ、借金問題から解放され、新しい人生をスタートさせるチャンスと捉えることができます。 ■借金の見直しで人生が良くなる!? 離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。 以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。 一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。 借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。 無料・匿名で診断できます。![]()

任意整理後の生活への影響

任意整理をすると、信用情報に5年間の記録が残ります。この間は新たなクレジットカードの作成や、住宅ローンの申し込みが難しくなります。

ただし、賃貸住宅への入居は、保証人がいたり、緊急連絡先を提供したりすることで可能なケースもあります。

任意整理後は、生活再建に向けて計画的に行動することが大切です。支出を見直して、無駄な出費を削減しましょう。

また、できるだけ早期に緊急資金を貯めておくことも重要です。任意整理をきっかけに、家計管理能力を高め、健全な金銭感覚を身につけていきましょう。

任意整理と他の債務整理との比較

債務整理には、任意整理の他に、自己破産や個人再生などの方法があります。

自己破産、個人再生との違い

自己破産は、財産を処分する代わりに借金を帳消しにできる制度です。任意整理よりも信用情報への影響は大きいですが、債務から完全に解放されるというメリットがあります。

個人再生は、裁判所の関与のもと、借金を減額し、3年から5年の分割払いとなる制度です。任意整理よりも借金を大幅に減らせる可能性がありますが、手続きが複雑です。

それぞれのメリット・デメリットと適した状況

どの債務整理を選ぶかは、借金の額や資産の状況、今後の見通しなどを総合的に判断する必要があります。弁護士や司法書士など、専門家に相談しながら、自分に最適な方法を選びましょう。

任意整理のメリット・デメリット

任意整理のメリットは、借金の利息を減額してもらえたり、支払期間を延長してもらえたりすることで、月々の返済額を減らせることです。

また、任意整理を弁護士に依頼することで、業者からの取り立てを止めてもらうこともできます。

一方、デメリットとしては、任意整理をすると信用情報に5年間記録が残り、その間はクレジットカードの作成や住宅ローンの申し込みなどができなくなります。

ただし、支払を続けていけば、徐々に信用回復のための実績を積み重ねられます。

クレジットカードについては、デビットカードを利用するなどの代替手段もあります。

任意整理を成功させるコツ

任意整理を成功させるためには、まず信頼できる弁護士・司法書士を選ぶことが大切です。

弁護士・司法書士の選び方と依頼のポイント

金銭的なトラブルを相談するのは勇気のいることですが、親身になって相談に乗ってくれる専門家を見つけましょう。事務所の雰囲気や、話しやすさなども重要なポイントです。

債権者との交渉の進め方

任意整理では、債権者との交渉が鍵を握ります。弁護士・司法書士との連携を密にし、債権者に対して誠実な態度で臨みましょう。

返済計画の立て方と履行のコツ

返済計画は、無理のない現実的なものにすることが大切です。計画倒れにならないよう、生活のリズムに合わせた返済スケジュールを立てましょう。コツコツと返済を続ける忍耐強さも必要です。

任意整理後の再スタートに向けて

任意整理後の生活再建には、支出の見直しと計画的な貯蓄が欠かせません。

まずは、固定費を減らすために、エネルギー代の節約や、保険の見直しなどを行いましょう。日常的な支出も、食費や趣味、交際費など、優先順位をつけて削減します。

一方で、ギャンブルなどの借金のもとになった行動は、断ち切る必要があります。

収入面では、生活費とは別の自由に使えるお金を稼ぐことを目指しましょう。副業や、休日のアルバイトなど、自分にあった方法を探してみてください。

そして何より、一人で悩みを抱え込まず、家族や信頼できる友人に相談することが大切です。周りの理解と協力があれば、再スタートへの大きな支えになるはずです。

まとめ

任意整理は、人生の終わりではなく、新しい始まりのチャンスです。借金問題から解放され、再スタートを切るための有効な手段の一つといえるでしょう。 任意整理にはデメリットもありますが、それを上回るメリットがあります。

大切なのは、適切な債務整理の方法を選択し、支出の見直しや計画的な貯蓄など、着実に行動していくことです。 困難な状況であっても、希望を失わず、周りの助けを借りながら、再スタートに向けて一歩一歩前進していきましょう。

債務整理の無料相談先一覧

- 法テラス

- 各地の弁護士会総合法律相談センター

- 市区町村の消費生活相談窓口

- 財団法人日本クレジットカウンセリング協会

- 全国クレサラ・生活再建問題被害者連絡協議会

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

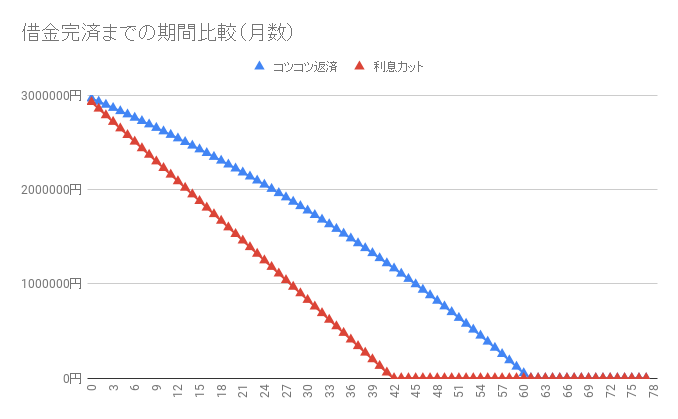

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

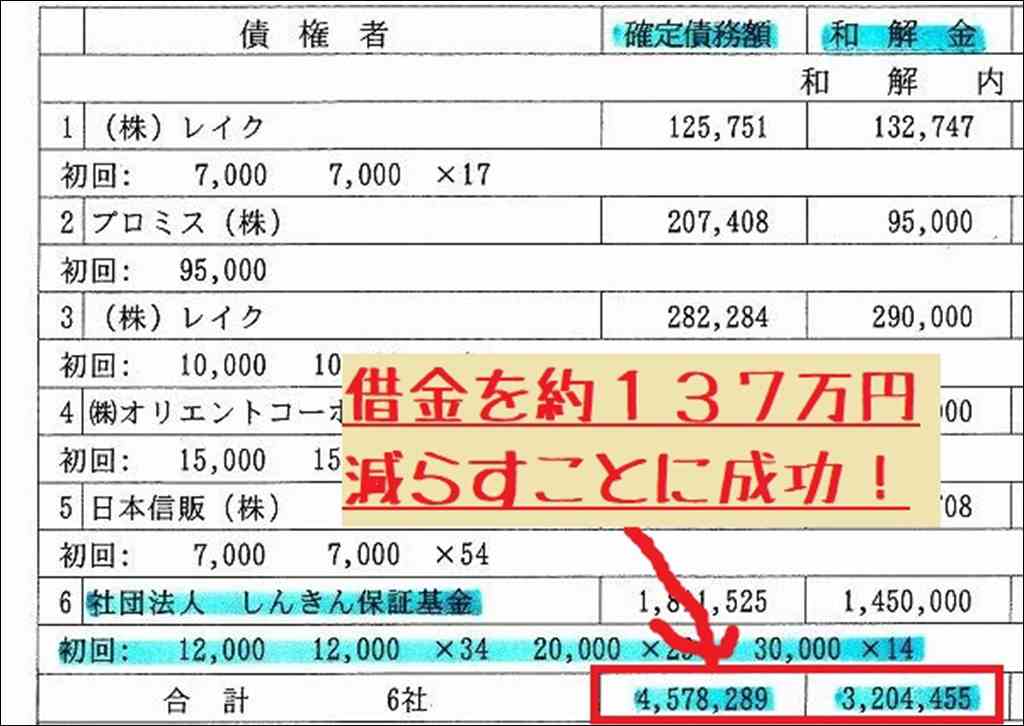

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。