ネットで確認できる自己破産体験談のブログ内容をまとめたものです。

自己破産を行う前と後についてもまとめていますので「自己破産するとどうなるの?」と考えている方に役立ててもらえれば幸いです。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

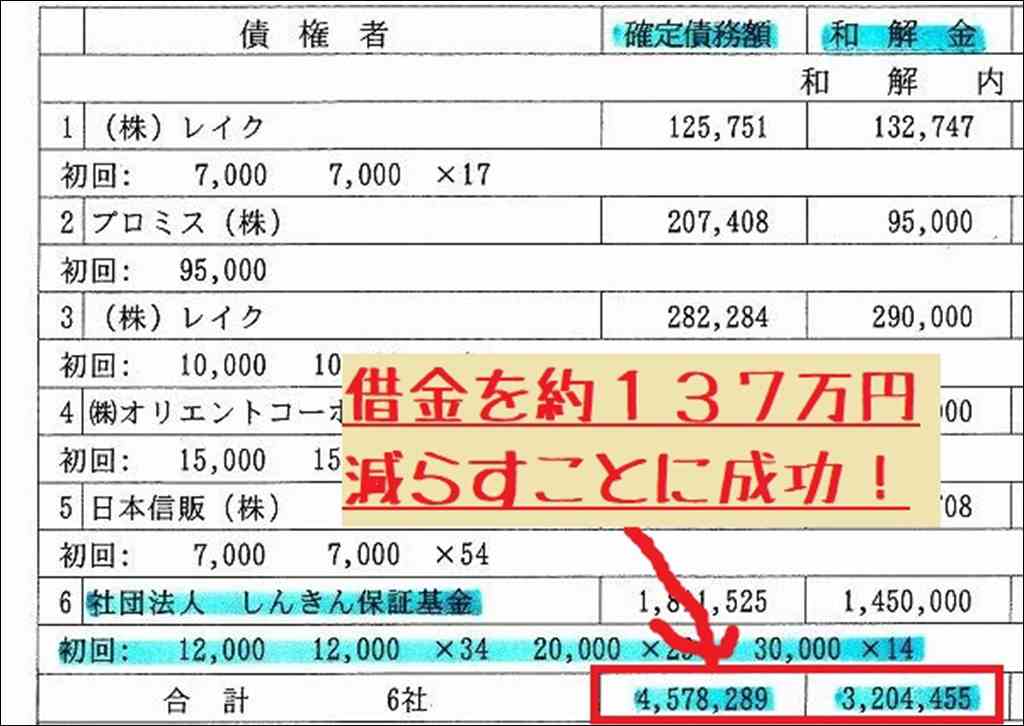

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

そもそも自己破産とは?おさらい

自己破産というと多重債務解決手段で最も有名なものという点ですが、実際に債務整理手続きにおいてメリットもデメリットも大きいものであると簡単に説明できます。

そして多重債務から自己破産に至る例としては以下のような流れになるでしょう。

- 多重債務や高金利ローンで返済不能に!生活費のやりくりのために、次第に借金が膨らんでいくケースが多い。

- 自力での返済が不可能に!どんなに頑張っても借金が減らず、返済の見通しが立たなくなる。

- 自己破産という選択肢!弁護士などの専門家に相談し、自己破産の手続きを検討し始める。

自己破産とは借金の返済が困難になった個人が、裁判所に申立てを行い、財産を処分する代わりに借金を帳消しにしてもらう法的手続きです。

多重債務や高金利のローンなどで借金が膨らみ、自力での返済が難しくなった人が検討することが多いです。

ここでは、実際に自己破産を経験した方の体験談をもとに、自己破産の実情について詳しく解説していきます。

遠い親戚の自己破産とその後の状況

今はちょっと疎遠になってしまった身内が自己破産をしてなんとかうまくやっている体験談を簡単に解説します。

この体験談をまとめるにあたって分かったのは、ネットで見るような「自己破産して今は幸せにやっています!」という状況にはなかなかならないということ。

もちろん、そうなれば一番良いのですが中途半端に資産があったりすると、本来は良いのか分かりませんが名義変更をしたり、また連帯保証人関連で近しい人間関係が悪くなってしまう状況は避けられません。

しかしながら、結局多重債務を解決するのは身内に借りるか債務整理するしかないので、途中からこの運命は決まっていたものと考えています。

面倒見の良いことで借金が増えて自己破産

具体的な借金の理由についてはさすがに言いませんが、浪費やギャンブルが主な原因ではないということで、ここでは面倒見が良いことで借金が増えたとしておきます。

とはいえ、この親戚は浪費もするしパチンコもやることもあって、丁寧に財布を分けているわけではありませんから、多重債務者となってしまう原因は持っていたのかもしれません。

現在では、持っていた家をリースバック(家を一度売ってその後に賃借契約をして住み続ける手続き)をして、静かに暮らしていると聞いていますが、昔のように浪費などをしているわけではないとも聞いております。

この点を見ると、やはり自己破産したあとについては、一部の方は別として普通に暮らしている方には地味な生活を余儀なくされるという状況があるのでしょう。

一方で、昔のように借金の取り立てが行われる例はありませんが、その分は強制執行に向けて確実に行われる督促状や催促状、またその連絡におびえる必要もなくなるのは良いことともいえるでしょう。

まとめると、遠い親戚の例を見るとネットでの債務整理広告のような「自己破産して今は心身共に健康で幸せにやってます」とはならず、平穏に暮らせるけれども浪費などもできないので、地味な暮らしをしていると言うことでした。

弁護士への相談と手続きの開始

自己破産をする場合には、弁護士などに相談するのが一般的で、ちょっとした話になるのですが自分で行うと予納金が多くなったりします。

また、すぐに終わらない調査が必要な破産(管財事件)の場合には弁護士だと予納金が少なくて済む手続き(少額管財)にできるという点で、弁護士に相談するケースがほとんどです。

一方で、債務整理の方法としては任意整理や個人再生、自己破産などがありますが、弁護士から借金の状況に合わせた最適な選択肢を提示してもらえます。

費用面での不安もあるかもしれませんが、分割払いや法テラスの利用などで工面できる場合も多いので、諦める必要はありません。

なお、法テラスや公共機関での相談、また弁護士事務所においてもそうなのですが「30分無料」など時間制限がある場合もあるので、借金の理由や相手・金額を簡単にまとめておくことで有意義に無料相談時間を使うことができます。

自己破産手続き中の生活

自己破産手続き中の生活については、前の段落において遠い親戚の例をみてもらえると分かりやすいのですが、手続きレベルで見ると以下のような形になります。

- 債権者からの取り立てストップ「弁護士から受任通知が送られると、取り立てが法的に止まり安心できる」

- 裁判所への提出書類の作成「財産目録や債権者リストなど、手続きに必要な書類作成は弁護士も助言」

- 管財人との面談や財産調査「財産を処分して債権者に分配する管財人のチェックを受ける場合も」

自己破産の手続きを弁護士に依頼してから、免責が確定するまでには数ヶ月かかるのが一般的です。この間、債権者からの取り立ては止まるため、精神的にはかなり楽になるはずです。ただ、裁判所への提出書類の作成など、手続き上必要な作業には時間を取られます。

管財人と呼ばれる専門家のチェックを受けることもあるでしょう。手続きに集中できるよう、仕事と両立できる環境を整えることも大切です。

自己破産のメリットとデメリット

自己破産は、債務整理手続きのなかでもメリットとデメリットが大きいです。

最大の特徴ほ、免責が降りれば借金が無くなるという点ですが、反面約10年ほどはクレカや信用取引などができません。

また、普段は誰も見ない官報という新聞に自己破産情報が掲載されますが、都市圏であればわざわざ近所から「●●さんが自己破産した」ということを言われることもありません。

これらの点を簡単にまとめます。

- 免責による債務からの解放「裁判所に認められれば、借金が全て帳消しになる」

- 周囲の評判について「ほとんどのケースで、周囲の人には自己破産したことは知られない」

- クレジットカードや職業の制限「一定期間はクレジットカードが作れなくなるなどの不便はあるが、それ以上にメリットは大きい」

遠い親戚の例でいえば、普段から浪費をしている人が極端に貧しくなれば周囲からはそれなりに分かるものですので、いちいち気にすることはないともいえます。

もちろん、ほとんどの場合には直接「自己破産したんですか?」なんて聞く人もいませんし、わざわざ言う必要もありませんが、だいたいの状況でそれとなくバレていることも多いということです。

自己破産後の生活

自己破産後の生活についても、遠い親戚の例をみてもらえれば良いのですが、一般的には次のような3つのポイントにまとめられます。

- 返済義務からの解放「免責により、借金の支払いから完全に解放される」

- 経済的なゆとりの回復「計画的にお金を使うことで、徐々に貯蓄もできるように」

- 精神的な安定の獲得「債務の悩みから解き放たれ、前向きな気持ちで生活できるように」

自己破産が成立し、免責が確定すれば、借金の返済から解放されます。毎月の返済に追われることがなくなるので、生活にゆとりが生まれるでしょう。お金の使い方を改め、計画的に貯蓄をしていくことで、徐々に経済的な安定を取り戻していくことができます。

また、債務に悩まされる日々から解放されることで、心理的にも大きな変化があったという人が多いです。自己破産をチャンスと捉え、新しい人生をスタートさせるきっかけにしてもらいたいと思います。

まとめ

自己破産は借金の悩みから解放され、人生を再スタートさせるための有効な手段です。体験談からは、自己破産のメリットやデメリット、そしてその後の人生の立て直し方について生の声を知ることができました。

借金問題で苦しんでいる人は、一人で抱え込まずになるべく早い段階で専門家である弁護士や司法書士に相談することが大切だと言えるでしょう。勇気を出して一歩踏み出せば、自己破産をきっかけに新しい人生をスタートさせることができるはずです。

管理人より

最後に私から補足させてもらえば、多重債務化してしまった借金は、自己破産なり任意整理なりでさっさと解決したほうが建設的です。

特にサラリーマンの方は、基本的に給料が大きく変わらないので「身を削って返す」というのも難しい点がありますので、さっさと手続きしてしまったほうが人生全体で得です。

一方で、借金のほとんどが身内などが保証人になっているケースや、信用情報にキズが付いていない自営業者などは、債務整理を選択しないほうが良いケースもありますので、状況によって使い分ける必要があるのもまた事実。

とはいえ一ついえるのは、債務整理は早ければ早いほど利息分を節約できるので、後回しにすると損なので参考にしてください。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

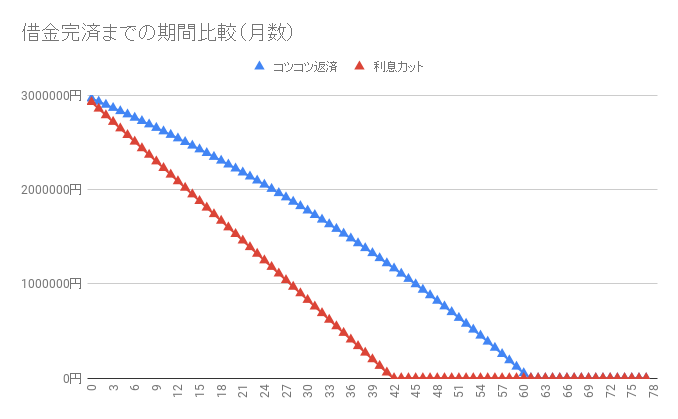

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。