クレジットカードの利用が増え、ついつい使いすぎてしまったり、リボ払いの仕組みを理解せずに借金が膨らんでしまったりと、気づけば借金地獄に陥ってしまうケースが増えています。

このページでは、知恵袋の投稿を通して、借金地獄の実情と、そこから脱出するための方法について学んでいきましょう。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

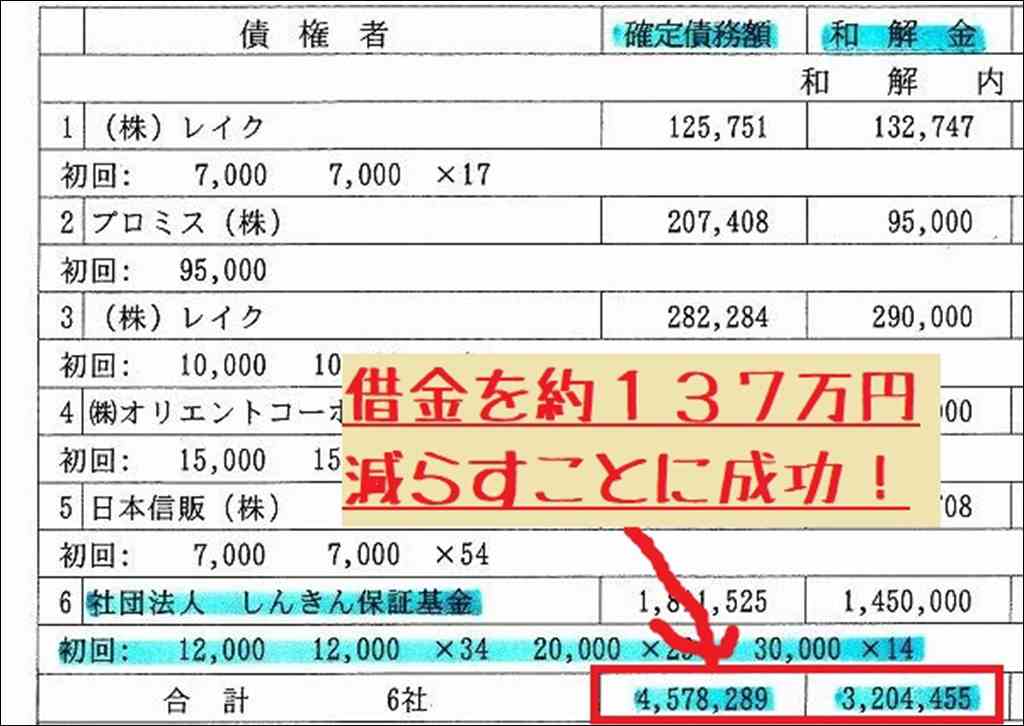

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

借金地獄に陥ってしまった人の実情

知恵袋の投稿から見えてくるのは、クレジットカードの使いすぎやリボ払いの罠、投資の失敗などが原因で、気づけば数十万円から数百万円もの借金を抱えてしまった人々の姿です。

家族にバレるのが怖い、人生が終わったと感じるなど、精神的に追い詰められている様子がうかがえます。

クレジットカードの使いすぎ

ある投稿者は、「ことの発端は4年前にクレジットカードの支払いが予想していたよりも多く、引き落とし日にお金が足りないと焦り、あとからリボを始めて使いました。翌月に『あれ?今月引き落とし少ないな』と明細を確認したら毎月の支払いをリボ払いに設定したままになっていました」と述べています。

このように、クレジットカードの利用額を把握できていないことが、借金を膨らませる一因となっています。

リボ払いの罠

リボ払いは、支払いを先延ばしにできる一方で、手数料が高く、気づかないうちに借金が膨らんでしまう危険性があります。ある投稿者は、「『今月もあんまりお金ないしいっか』とそのまま放置してしまい、気づいたら20万になっていました。

その時にすぐに解除すれば良かったのですが、『今月もちょっと厳しいから』と安易にそのまま継続してしまいました」と、リボ払いの罠にはまった経緯を説明しています。

投資の失敗

「投資系にハマってしまった自分が馬鹿」と述べる投稿者のように、投資に失敗して多額の借金を抱えてしまったケースも見られます。

投資は、高いリターンを得られる可能性がある一方で、リスクも高いため、十分な知識と経験なしに手を出すと、借金地獄に陥る危険性があります。

深刻な借金額の実例

ある投稿者は、「現在はリボの残金70万です。支払いが間に合わなく他のクレカでキャッシングしたりしてしまって、キャッシングだけで80万あります。

それもリボ払いにしてます。総額150万です」と、深刻な借金額を明かしています。また、別の投稿者は、「paypay銀行で50万、アコムで50万、JCBクレカ78万」と、複数の金融機関からの借金が重なっている状況を説明しています。

家族にバレるのが怖い

借金を家族に知られたくないという思いは、多くの投稿者に共通しています。

「親に知られたくないので自己破産などはしたくないです」「クレカ延滞の催促を家族に見られたらとかもう色々考えて最悪のことも考えてます」など、家族に借金のことを知られるのを恐れる切実な声が多く見られます。

人生が終わったという絶望感

「借金地獄で人生終わりました」「もう終わりじゃないかなとおもってます」など、借金を抱えた人の中には、人生が終わったという絶望感を抱いている人が少なくありません。

「どうしたらこの借金地獄から抜け出せますか?」「闇金でも何でもいいので頼りたい気持ちでいっぱいです」といった言葉からは、借金地獄に苦しむ人々の切羽詰まった心情が伝わってきます。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

借金地獄からの脱出方法

借金地獄から脱出するためには、まず支出を見直し、節約に努めることが大切です。

同時に、副業や転職などで収入を増やす努力も必要でしょう。債権者と交渉して返済プランを見直したり、弁護士や司法書士に相談して債務整理を検討したりすることで、現実的な返済計画を立てることが重要です。

支出の見直し

借金地獄から脱出するためには、まず支出を見直すことが重要です。知恵袋では、「車を手放す」「保険を見直す」「携帯を格安プランに変更する」など、節約のための具体的なアドバイスが多く見られます。

収入を増やす

支出を減らすと同時に、収入を増やすことも大切で「副業」「転職」などが提案されています。中には「ナイトワークで働き始めた」という切実な投稿もありますが、体への負担が大きいため、他の選択肢を検討することが望ましいでしょう。

返済計画を立てる

債権者と交渉して返済プランを見直したり、弁護士や司法書士などの専門家に相談して債務整理を検討したりと、現実的な返済計画を立てることが重要です。「任意整理なら利息カットで元金返済3年、交渉で5年」といった具体的な返済プランの例も投稿されています。

債務整理の選択肢

任意整理、個人再生、自己破産の3つの債務整理方法があります。それぞれにメリット・デメリットがあるため、自分の状況に合った方法を選ぶことが大切です。いずれの方法を選ぶにしても、弁護士や司法書士などの専門家に相談し、適切なアドバイスを受けることが欠かせません。

任意整理、個人再生、自己破産の違いと特徴

債務整理には、任意整理、個人再生、自己破産の3つの選択肢があります。任意整理は裁判所を通さず債権者と話し合いで解決する方法、個人再生は裁判所の管理下で返済プランを立てる方法、自己破産は借金を帳消しにする代わりに資産を処分する方法です。

メリットデメリット

任意整理のメリットは手続きが簡単なこと、個人再生は資産を守れること、自己破産は借金が全てチャラになることです。一方、デメリットとしては、任意整理では信用情報に傷がつくこと、個人再生では返済が長期化すること、自己破産では資産を失い信用情報に大きな傷がつくことが挙げられます。

弁護士司法書士など専門家に相談することの重要性

債務整理を進める上では、弁護士や司法書士など専門家に相談することが極めて重要です。知恵袋でも「弁護士に相談するのが一番」「司法書士に頼むのがベスト」など、専門家に頼ることを勧める声が多く見られます。

借金地獄に陥らないために

日頃からお金を計画的に管理し、クレジットカードを適切に利用することが借金地獄に陥らないためにの予防に繋がります。金融や借金についての正しい知識を身につけ、「借りすぎない」「返済能力を超えた借り入れはしない」という強い意志を持つことが、借金地獄に陥らないための鍵となるでしょう。

計画的なお金の管理の重要性

借金地獄に陥らないためには、日頃からお金を計画的に管理することが大切です。知恵袋では、「クレジットカードは1枚か2枚にする」「使った分は必ず返済する」「貯金から使う癖をつける」など、計画的にお金と付き合うためのアドバイスが寄せられています。

クレジットカードの適切な利用法

クレジットカードを利用する際は、「今必要なお金なのかを自問自答する」「買い物はリストを作ってから行う」「衝動買いを避ける」など、適切な利用を心がけることが重要だと指摘されています。

金融リテラシーを高める

金融や借金について正しい知識を持つことも、借金地獄を避けるために重要です。「簡単にキャッシングできると思わない」「利息の仕組みを理解する」「返済能力を超えた借り入れはしない」など、金融リテラシーを高めるためのポイントが投稿されています。

おわりに

借金地獄から抜け出すのは容易ではありませんが、諦めずに頑張ることが大切です。知恵袋の投稿からは、「弁護士に相談して借金を整理した」「副業で返済の目処が立った」など、前向きに取り組む姿勢が見られました。一人で抱え込まず、周囲や専門家に助けを求めることが、借金地獄からの脱出の第一歩となるでしょう。

また、借金地獄の実情を知り、自分は絶対に借金に手を出さない、借りすぎないという強い意志を持つことも重要です。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

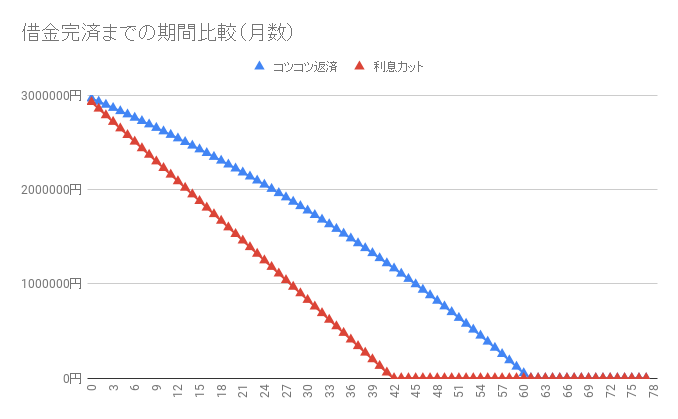

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。