アプラスといえば、Tポイント系のクレカで関わる方が多いのではないでしょうか。サイト管理人の私も、アプラスは過去にツタヤでクレカ機能付きカードを作ったら、そのクレカ会社がアプラスでした。

そんないわゆる「ツタヤのアプラス」ですが、ネットを見ると「アプラスがやばい」という点やなぜか「ヤミ金」という指摘も確認しています。

これは、取り立てが激しいのか、それとも何か重大な問題があるのでしょうか?

こちらでは、アプラスの口コミや評判がなぜ悪いのかを調査して解説します。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

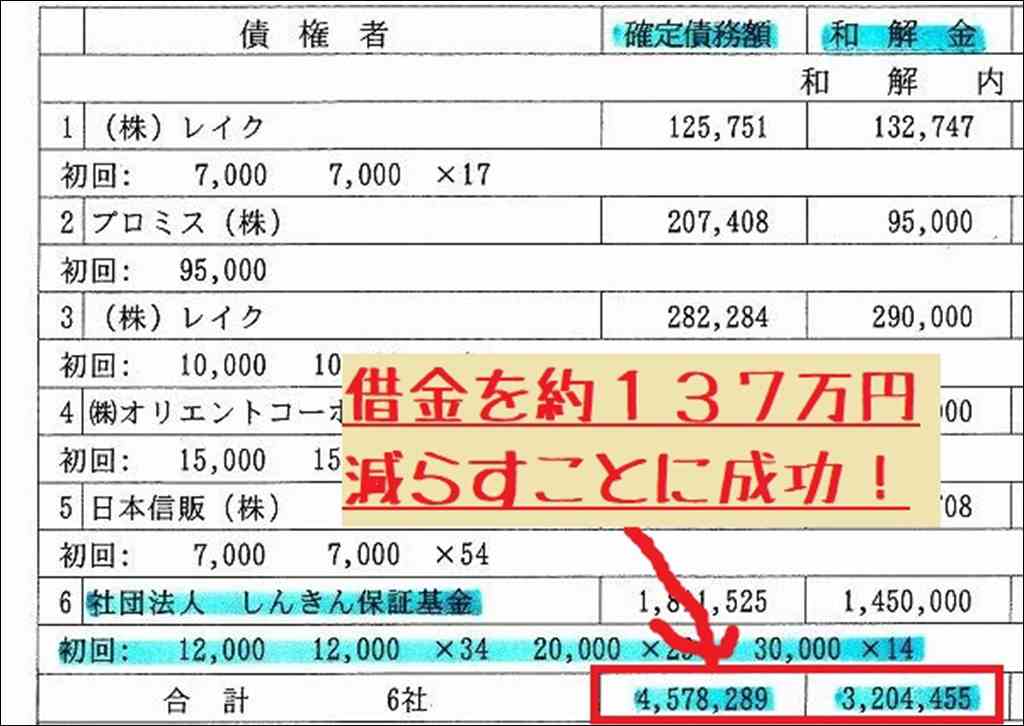

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

アプラスのやばい?悪い口コミ評判

アプラスのクレジットカードをめぐっては、身に覚えのない不正請求や引き落としのトラブルが一部の利用者から報告されています。

特にGoogleのサービスを悪用した被害が目立ち、利用明細のこまめな確認が欠かせません。 カスタマーサポートの電話応対についても不満の声が多く、担当者の高圧的な物言いや強引な取り立ては改善が望まれます。 過去にはリボ払いへの切り替えトラブルも頻発しており、手数料など説明不足の感は否めません。

一方、アプラスを装ったフィッシング詐欺やヤミ金被害など、同社の信用を悪用した犯罪行為にも注意が必要です。 トラブルに遭遇した際は、

まずは正規の窓口に冷静に相談することが賢明だと言えるでしょう。

身に覚えのない不正請求引き落とし

アプラスのクレジットカードでGoogleの不正利用が報告されています。利用者の口コミでは、「身に覚えのないGoogle Playの請求が来た」「気づいたらGoogle Playに登録されていて請求が来ていた」など、Googleのサービスを悪用した不正請求の事例が複数見られました。

アプラス側からの積極的な連絡はなく、利用明細を確認した利用者が被害に気づくケースがほとんどです。不正利用の早期発見のためには、「利用明細をこまめにチェックすること」「不審な請求があればすぐにカード会社に連絡すること」が重要だと言えるでしょう。

カスタマーサポートの対応の悪さ

口コミを見ると、「何度電話しても繋がらない」「50回以上かけたがつながらなかった」など、カスタマーサポートへの電話がなかなかつながらないという不満の声が非常に目立ちます。

営業時間が平日の9時半から17時半のみというのも、働いている人にとっては不便に感じるでしょう。

「2時間半粘ってやっと繋がった」という切実な声からは、アプラスの電話応対体制の脆弱さがうかがえます。

緊急の問い合わせほど回線が混み合うのは仕方ないにしても、もう少し利用者目線に立った改善策が求められるのではないでしょうか。

担当者の態度の悪さ

電話口に出る担当者の態度についても、「高圧的な口調だった」「話を聞く姿勢がない」など厳しい評価が目立っています。中でも、「ヤクザとしか思えない口調」「オペレーターに恫喝された」といった声は深刻です。

「関西弁で『お客様が言ってるだけで信用できない』と言われ、精神的におかしくなりそうだった」というコメントからは担当者の威圧的な態度が伝わってきます。法人として最低限のモラルや教養を持ち合わせていない担当者が一定数いることがうかがえ、社員教育のあり方に課題があると言わざるを得ません。

返済遅延時の高圧的な取り立て

返済遅延が発生した際のアプラスの対応についても、ネガティブな意見が目立ちます。「すぐに督促状が届く」「毎日のように支払いを迫る電話がかかってくる」など、強引な取り立てを想起させる行為が散見されるのです。

「平日の日中だけでなく夜中や休日にもしつこく電話がかかってきて脅された」という声もあり、行き過ぎた督促によって利用者の生活の平穏が脅かされているようです。中には「ヤミ金じゃないのに取り立ての手口が異常」「テレビで見るようなブラック企業そのもの」と評する人もおり、アプラスの体質を問題視する声は根強いと言えるでしょう。

リボ払い分割払いに関するトラブル

かつてアプラスは、「申し込み時の説明が不十分なまま知らないうちにリボ払いにされていた」というトラブルが多発していました。「最初は1回払いだったのに勝手にリボ払いにされていた」「リボにしたつもりはないのに、気づいたら手数料40万円を請求された」など、同様の被害を訴える声が複数見られます。リボ払いへの切り替えについて納得のいく説明を受けられなかったケースが少なくないようです。

こうした問題を受けて、アプラスでは2019年以降新規の申し込みではリボ払いが初期設定されないよう改められましたが、手数料などについては依然分かりにくいという指摘もあります。「手数料の説明が一切ない」「請求額が異常に膨らんだ」など、リボ払いを巡る問題はまだ根深く残っている印象です。

アプラスを装ったフィッシング詐欺の横行

近年、アプラスをかたるフィッシング詐欺が急増しており、同社も注意を呼び掛けています。フィッシング対策協議会にも、アプラスの名をかたった不審なメールについて多数の報告が寄せられています。

「個人情報の確認を装って偽サイトに誘導する」「IDやパスワードの入力を促す」など、その手口は年々巧妙になっているようです。実在の企業名を騙ることで信憑性を高め、利用者を欺こうとするのです

中には「アプラスを名乗るショートメッセージに添付されたURLをクリックしてしまい、カード情報を入力した」という被害者の声も。普段から利用者への注意喚起に努めるとともに、フィッシングサイトの早期閉鎖など、アプラス側にも積極的な対策が求められます。

アプラスと名乗るヤミ金の存在

アプラスを名乗る悪質なヤミ金業者の存在も看過できない問題です。日本貸金業協会によれば、「株式会社アプラス」を名乗る違法業者による被害が報告されているとのこと。

こうしたヤミ金は、銀行口座への振り込みを要求したり、法外な金利を取ったりするなど、極めて悪質な営業を行っているのが特徴です。

中には「アプラスと名乗る業者から『今すぐ振り込まないと家族にバラす』などと脅された」という相談も寄せられているそうです。

アプラスのやばい評判の真相と対処法

一部の酷評には、利用者側の認識不足が原因となっているものもありそうです。 例えば、身に覚えのない請求は実は利用したお店からの請求だったということもあるようです。 また、フィッシング詐欺やヤミ金などアプラスを装った悪質業者の存在も、やばいイメージを助長している一因と考えられます。

とはいえ、リボ払いの強要体質やカスタマーサポートの不備など、アプラス自身の体質に問題がある可能性も否定できません。 不審な請求やメールが届いたら、まずはアプラスの公式サイトに記載された正規の連絡先に問い合わせるのが賢明でしょう。 セキュリティ対策の補強や社員教育の見直しなど、同社にはサービス向上に向けた努力を求めたいところです。

アプラスのメリットデメリットと利用する際の注意点

アプラスのサービスにはポイント還元率の高さなどの魅力がある半面、利用者を不安にさせるような問題点も散見されます。 Tポイント目当てで安易に利用を始めるのは避け、契約内容をよく確認したうえで、計画的に利用することが肝要だと言えるでしょう。 引き落としの通知など利用明細のチェックを怠らず、万一不審な点があれば速やかに問い合わせるなど、利用者側でできるセキュリティ対策も重要です。

アプラスとはどんな会社?

アプラスは1956年に大阪で創業した信販会社で、現在はSBI新生銀行グループの一員としてショッピングクレジット事業、カード事業、ペイメント事業などを展開しています。Tポイントが貯まるクレジットカードを発行するなど、消費者向けのサービスを数多く手がけている大手企業の一つです。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

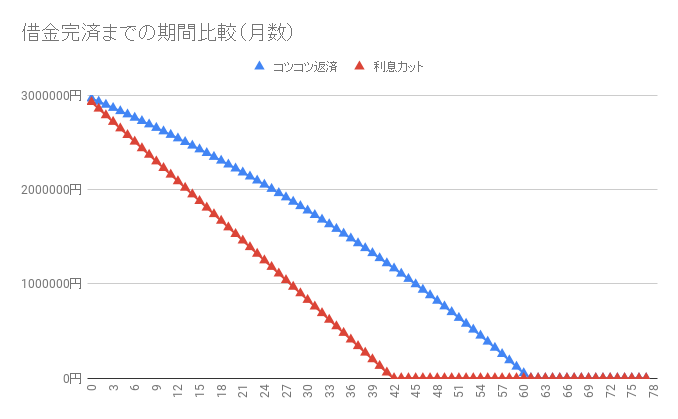

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。