アコムを無視し続けると、督促が強まり、裁判手続きに発展するリスクがあります。信用情報機関に延滞情報が登録され、新規の借り入れができなくなるなど、日常生活にも大きな影響が出ます。

ここでは、ヤフー知恵袋の投稿を参考に、アコムを無視し続けることで起こりうる事態と適切な対処法について解説します。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

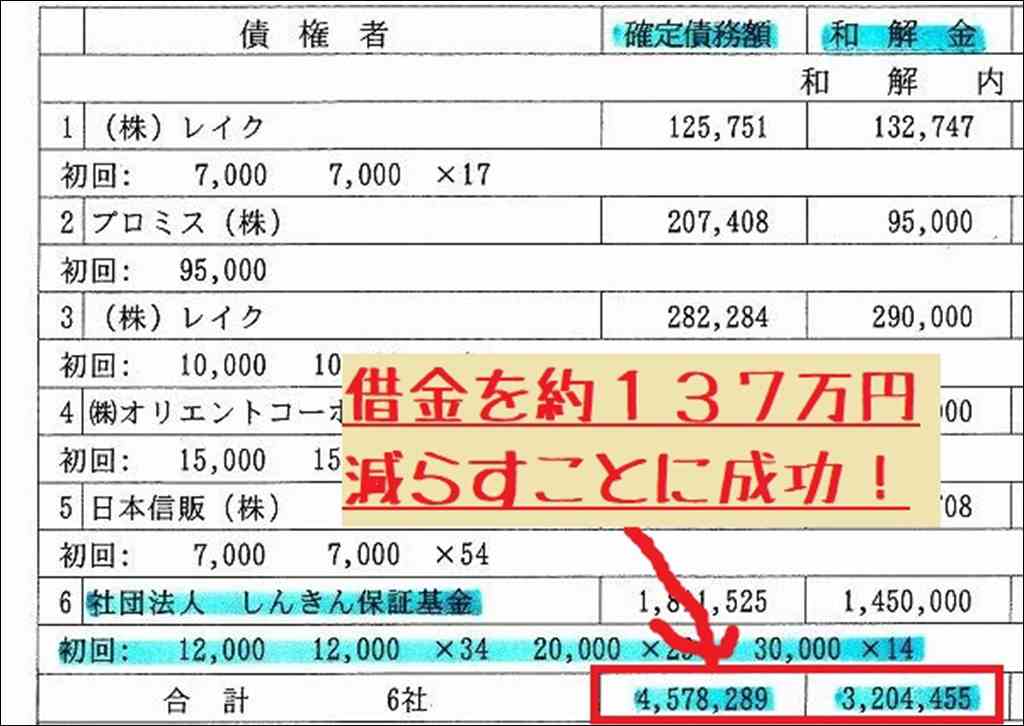

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で診断できます。

アコムを無視し続けるとどうなる?知恵袋まとめ

アコムを無視し続けた場合の実際の体験談を、ヤフー知恵袋の投稿から見ていきましょう。借金の踏み倒しを試みた人の末路や、適切な対処を行った人の経験談などを紹介します。

なお、このページでは、ヤフー知恵袋投稿を参考にページを作成しています。

以下にヤフー知恵袋のリンク一覧を載せておくので、元記事を見たい方は各記事を参照してください。

差押えの可能性

ヤフー知恵袋の投稿によると、アコムからの借金を無視し続けると、最終的には給与や財産の差押えに発展するリスクがあるようです。あるユーザーは、「差押えは裁判所が認めるものなので、差し押さえるものがあるなら差押えも十分可能です」と述べています。

また、「いっそ差押えをしてもらって、借金を完済した方がスッキリするでしょうが、差押えもタダでは出来ませんし、手間も多いのでまずしません」とも言及しており、差押えには一定のコストがかかるため、債権者もすぐには実行しないことがわかります。

ブラックリスト入りの影響

アコムへの返済を延滞すると、個人信用情報機関に延滞情報が登録され、いわゆる「ブラックリスト入り」となります。ヤフー知恵袋の投稿を見ると、「1ヵ月以上延滞した時点で個人信用情報にキズが付いて、ローン審査などに一切通らなくなり、延滞している借金を完済するまでその状態が続きます」という指摘があります。

ブラックリスト入りによりローン審査に通らなくなるなど、信用面で大きな不利益を被る可能性が高いといえるでしょう。

裁判手続きの危険性

アコムから裁判を起こされ、支払督促が届いた場合、適切に対応しないと敗訴が確定し、強制執行に進んでしまう危険性があります。ヤフー知恵袋での体験談を見ると、「順番通り行けば、まず、簡易裁判所から、仮執行宣言付支払い督促が、特別送達にて届きます。

その封筒の中に、答弁書、異議書提出の締め切り日が書いてありますので、それも無視しますと、質問者様の負けは確定します」という説明があります。

また、「強制執行の手続きに入るなら、質問者様に連絡なく、直接質問者様がお勤めの会社に、裁判所より、社長宛てに、給与差し押さえ命令が届きます」とも述べられており、裁判になれば給与差押えは避けられないことがわかります。

債務整理の重要性

ヤフー知恵袋の投稿には、弁護士に依頼して債務整理を行うことで、借金問題の解決を図った事例も見られます。あるユーザーは、友人がアコムから100万円近く借金し、払えなくなって数ヶ月無視しているという相談に対し、「常識で考えて裁判までした債権者(アコム)が簡単に諦めるとは思えないですね」と回答しています。

そして、「質問者さんが心配をしなくても債権者は、時効になる前に利息も加算して友人に請求書で通知をして債権の回収(強制執行)となるでしょうね」と述べ、早期の解決を促しています。返済に行き詰まったら、早めに専門家に相談し、任意整理や個人再生、自己破産といった選択肢を検討することが肝要だといえるでしょう。

結論:アコムを無視し続けると法的な手続きが開始される

結論として、アコムを無視し続けると法的な手続きが開始されることが分かります。

ネットの情報では、時効まで逃げ切るようなものもありますが、ああいうものはかなり特殊な事例になりますので、あまりあてにしないほうが身のためです。

というのも、その方があなたの選択に責任を持つわけではありませんし、また本当に時効まで逃げ切っているのかは疑問で、ただの創作的なネタかもしれません。

そのため、最終的には自分のことは自分で守るしかありませんので、余力があるうちに対処していきましょう。

アコムからの督促の流れ

アコムへの返済を延滞すると、段階的に督促が行われます。最初は電話やメールでの連絡が来ますが、次第に自宅や勤務先へ督促状が郵送されるようになります。さらに放置し続けると、内容証明付きの催告書が送られ、一括返済を請求されたり、契約を解除されたりする可能性があります。

電話メールでの連絡

延滞後まもなくは、電話やメールで返済を促す連絡が来ます。この段階では、返済の意思を示せば比較的柔軟に対応してもらえることが多いようです。

自宅や勤務先への郵送での督促状

数週間延滞が続くと、自宅や勤務先に督促状が郵送されるようになります。家族や職場に借金の事実が知られるリスクが高まるため、注意が必要です。

内容証明付きの催告書の送付

さらに延滞が続くと、内容証明郵便で催告書が送られてきます。これは法的措置の前段階であり、一括返済や契約解除の可能性が高まります。

法的措置に発展するリスク

アコムからの督促に応じず、延滞が長期化すると、法的措置に発展するリスクが高まります。裁判所から支払督促が送られてきたり、給与や財産の差押えを受けたりする可能性があります。転職しても、財産開示手続きにより差押えを逃れることはできません。

支払督促の申立て

アコムが裁判所に支払督促を申し立てると、裁判所から支払督促が送られてきます。これに適切に対応しないと、給与や財産の差押えに進むリスクがあります。

給与差押えの可能性

支払督促に応じない場合、アコムは裁判所に給与差押えを申し立てることができます。差押えが認められると、毎月の給与から一定額が天引きされ、アコムに支払われます。

財産差押えの可能性

給与差押えだけでなく、預貯金や不動産、車などの財産も差押えの対象になります。差押えられた財産は、競売にかけられ、債務の返済に充てられます。

転職しても差押えは避けられない

転職して勤務先を変えても、財産開示手続きにより新しい勤務先が特定されれば、給与差押えを逃れることはできません。

信用情報への影響

アコムへの返済を延滞すると、信用情報機関に延滞情報が登録されます。いわゆる「ブラックリスト入り」となり、新規の借り入れやクレジットカードの作成が困難になるなど、日常生活に大きな支障が出ます。

延滞情報の信用情報機関への登録

アコムへの返済を延滞すると、信用情報機関(CIC、JICC、KSC)に延滞情報が登録されます。この情報は、他の金融機関にも共有されます。

ブラックリスト入りのデメリット

信用情報機関に延滞情報が登録されると、「ブラックリスト入り」となり、以下のようなデメリットがあります。

- 新規のローンやクレジットカードの審査に通りにくくなる

- 住宅賃貸の審査で不利になる場合がある

- ローンの保証人になれない

借金の時効について

借金には時効があり、一定期間返済がない状態が続くと、債務が消滅する可能性があります。しかし、消滅時効が成立するには、単に期間が経過するだけでなく、債務者による時効の援用が必要です。また、アコムが裁判所に支払督促の申立てを行うなど、時効を中断する措置を取ることもあるため、時効の完成は容易ではありません。

消滅時効の条件と援用手続きの必要性

アコムからの借金は、最終取引日から5年が経過すると、消滅時効が成立する可能性があります。ただし、時効の成立には、債務者からの時効援用の意思表示が必要です。

実際には時効完成までのハードルが高い理由

アコムは、時効の完成を阻止するために、以下のような措置を取ることがあります。

- 支払督促の申立てによる時効の中断

- 債務者との連絡により、債務の存在を確認

- 少額でも返済を受けることで、時効をリセット

そのため、アコムからの借金で時効が完成するケースは稀です。

アコムから裁判を起こされた場合

アコムから裁判を起こされた場合、放置すると給与差押えや財産差押えに発展する可能性が高くなります。裁判所から送られてくる支払督促や召喚状などの書類は、無視せずに適切に対応することが重要です。

給与差押えや財産差押えに発展する可能性大

アコムから訴訟を提起され、裁判所から支払督促が送られてきた場合、適切な対応をしないと、給与や財産の差押えに発展するリスクが高まります。

裁判所からの書類は無視できない

支払督促や召喚状など、裁判所から送られてくる書類は、無視せずに期限内に応答する必要があります。応答を怠ると、アコムの主張が認められ、差押えが執行される可能性があります。

借金問題の適切な対処法

アコムからの借金を無視し続けるのは得策ではありません。早めに弁護士や司法書士に相談し、債務整理など適切な解決策を検討することが重要です。

弁護士や司法書士への相談を推奨

借金問題を抱えている場合、早めに弁護士や司法書士に相談することをおすすめします。法律の専門家が、債務者の状況に応じた最適な解決策を提案してくれます。

債務整理の選択肢

弁護士や司法書士に相談することで、以下のような債務整理の選択肢を検討できます。

- 任意整理:アコムと交渉し、返済額の減額や返済期間の延長を図る方法

- 個人再生:裁判所に再生計画を提出し、債務を大幅に減額する方法

- 自己破産:裁判所に破産を申し立て、債務の支払いを免除してもらう方法

まとめ

アコムからの借金を無視し続けることは、大きなリスクを伴います。督促が強まり、裁判手続きに発展する可能性があるだけでなく、信用情報機関への延滞情報の登録により、日常生活にも支障が出ます。

借金問題を抱えている場合は、早めに弁護士や司法書士に相談し、債務整理など適切な解決策を検討することが重要です。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

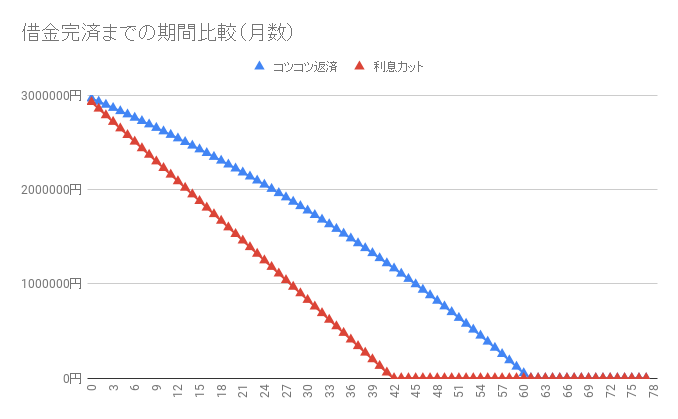

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端なシミュレーションですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。